Det arbejdsmarkedsbudget Direkte bruges til at beregne det antal arbejdstimer, der kræves for at kunne producere de enheder, der er specificeret i produktionsbudgettet.

Det udarbejdes, når produktionsbudgettet er udarbejdet, fordi det budgetterede produktionstal i enheder leveret af produktionsbudgettet tjener som udgangspunkt i det direkte arbejdskraftsbudget..

Ændringer i det faktiske salg kan direkte påvirke produktionsbudgettet og direkte skøn over arbejdskraft. Antallet af medarbejdere, der skal planlægges på produktionslinjen, er baseret på disse tal..

Budgettet giver information på et samlet niveau. Derfor bruges det normalt ikke til specifikke ansættelses- og fyringskrav. Viser de samlede omkostninger og antallet af direkte arbejdstimer, der kræves til produktionen.

Et mere komplekst arbejdskraftsbudget beregner ikke kun det samlede antal timer, der er nødvendigt, men vil også nedbryde disse oplysninger efter jobtitel. Det præsenteres normalt i et månedligt eller kvartalsformat.

Artikelindeks

Det er nyttigt at forudsige antallet af medarbejdere, der er nødvendige for at bemande produktionsområdet i hele budgetperioden. Dette giver ledelsen mulighed for at forudsige ansættelsesbehov. Ligeledes hvornår man skal planlægge overarbejde, og hvornår der sandsynligvis vil ske fyringer..

Hjælper ledelsen med at planlægge deres krav til arbejdsstyrken. Arbejdsbudgettet er en del af hovedbudgettet.

Oprettelse af et salgsbudget hjælper med at bestemme arbejdskraftens behov. Dette skyldes, at disse oplysninger bruges til at udvikle produktionsbudgettet..

De produktionskrav, der er fastlagt i produktionsbudgettet, er udgangspunktet for udarbejdelsen af arbejdskraftsbudgettet..

Arbejdsbudgettet tager de estimerede produktionstal for at estimere de direkte arbejdsomkostninger. Disse oplysninger giver dig mulighed for at bestemme, hvor mange medarbejdere der er behov for på produktionslinjen..

Ud over medarbejderlønninger er alle andre medarbejderudgifter inkluderet i arbejdsbudgettet.

Inkluderede udgifter er arbejdstageres kompensationsforsikring, socialsikringsbidrag, arbejdsløshedsafgifter. Også livs- og sundhedsforsikringspræmier, hvor det er relevant, pensionsplanbidrag og mange andre medarbejdergoder.

Generelt varierer medarbejderrelaterede udgifter afhængigt af deres lønninger. Nogle af disse udgifter er dog faste beløb..

Et firma skal vælge, hvordan det planlægger at tage højde for medarbejderfordeludgifter, både budgetterede og faktiske.

Disse udgifter medtages i omkostningerne ved direkte arbejdskraft eller betragtes som medarbejderens generelle udgifter, der tildeles de producerede enheder. Imidlertid behandles disse udgifter undertiden som en periodeomkostning..

Metoden, hvormed disse variable medarbejderudgifter tages højde for, vil have en indvirkning på omkostningerne ved solgte varer, indtægter eller lagerbudgetter..

I tilfælde, hvor direkte arbejdskraft udgør en stor del af de variable udgifter, vil denne forskel være betydelig..

Direkte arbejdsbudget kan styres af eksterne kræfter, hvor fagforeningerne er de vigtigste blandt dem..

Generelt er der en stigning i omkostningerne ved direkte arbejdskraft, når den gamle arbejdskontrakt opsiges, og den nye kontrakt indledes..

Derudover kan teknologiske fremskridt, der kræver en ændring i produktionsprocessen, kræve ændring af medarbejdernes kvalifikationsniveau. Ansættelse af medarbejdere med højere kvalifikationsniveauer påvirker arbejdsstyrkens budget.

Det kan konstateres, at det er for tidskrævende at oprette et detaljeret arbejdskraftsbudget, når der er et stort antal jobklassifikationer. Dette skyldes, at det er ekstremt vanskeligt at matche budgetterede lønniveauer med den virkelige verdensstyrke..

Den grundlæggende beregning, der anvendes af budgettet til beregning af direkte arbejdskraftbehov, er at importere det forventede antal producerede enheder fra produktionsbudgettet for hver periode og gange det med standardantal arbejdstimer for hver enhed..

Direkte arbejdstid for at imødekomme produktionskravene ganges med de gennemsnitlige direkte arbejdsomkostninger pr. Time. På denne måde opnås de samlede budgetterede direkte arbejdsomkostninger.

Mængden af arbejdstimer, der kræves for at producere hver enhed, beregnes. Alle afdelinger, der håndterer produktet under produktionen, er inkluderet.

Dette producerer en subtotal af de arbejdstimer, der kræves for at nå produktionsmålet. Flere timer kan også tilføjes for at tage højde for produktions ineffektivitet. Dette vil øge antallet af direkte arbejdstimer.

For eksempel kræver et legetøj, at skæreafdelingen, syafdelingen og efterbehandlingsafdelingen kræver i alt 0,25 timer pr. Enhed.

Medarbejdere skal overholdes i det arbejde, de udfører på produkterne, og håndteringstiden for enhederne i hver afdeling for at bestemme den krævede produktionstid.

For at få den gennemsnitlige timelønomkostning pr. Time sammenlægges de forskellige timepriser, og resultatet divideres med antallet af anvendte takster.

Antag for eksempel, at arbejdsløn er $ 11, $ 12 og $ 13 pr. Time. Disse beløb tilføjes derefter for at få $ 36. Dette beløb divideres derefter med 3, hvilket giver en gennemsnitlig arbejdsomkostning på $ 12. Dette er den gennemsnitlige timeløn.

Denne estimerede pris beregnes ved at gange antallet af timer pr. Enhed med den gennemsnitlige arbejdsomkostning pr. Time. I eksemplet ville det være 0,25 timer gange $ 12 pr. Time, svarende til $ 3 pr. Enhed. De direkte arbejdsomkostninger ville være $ 3 for hver produceret enhed.

Lønomkostningerne pr. Enhed ganges med det samlede antal enheder, der planlægges produceret. For eksempel, hvis der planlægges at producere 100.000 enheder, vil omkostningerne være $ 3 pr. 100.000 enheder. Dette giver en samlet arbejdsomkostning på $ 300.000.

De samlede lønomkostninger er opdelt i månedlige omkostninger. Hvor mange enheder der planlægges produceret for hver måned, projiceres og ganges med arbejdsomkostningerne pr. Enhed.

- Der tages automatisk hensyn til tidsfaktoren. Dette skyldes normalt, at den udbetalte løn er proportional med den arbejdede tid.

- Arbejdssatser er mere stabile end materialepriser.

- Visse variable omkostninger varierer til en vis grad med antallet af ansatte. Derfor er produktionsgebyret relateret til den betalte løn. Dette beløb er proportionalt med antallet af arbejdstagere.

- De basale data, der kræves til beregning af denne sats, er let tilgængelige fra lønanalyseopgørelsen og involverer ikke yderligere lønomkostninger.

- Der skelnes ikke mellem kvalificeret og ufaglært arbejde med deres respektive forskelle i lønsatser. Dette er uretfærdigt, da det er de ufaglærte, der er ansvarlige for højere udgifter i form af materialeaffald, afskrivninger osv..

- Hvis arbejdstagerne får løn på enhedsbasis, ignoreres tidsfaktoren fuldstændigt.

- Der skelnes ikke mellem produktionen af manuelle arbejdere og de, der betjener maskiner.

- Metoden giver et forkert resultat, når arbejdstagere modtager en overtidsbonus, da der betales højere timepriser for arbejde i overarbejde.

- Der skelnes ikke mellem faste og variable udgifter.

- Når arbejdskraft ikke er en vigtig produktionsfaktor, vil absorptionen af omkostninger ikke være retfærdig. Ignorer vigtige faktorer såsom udbredt brug af planter og udstyr.

- Det er ikke egnet i tilfælde af stykkearbejdere, da den samme sats vil blive anvendt til at absorbere de almindelige udgifter for alle arbejdere, de er effektive og tager kortere tid, eller de er ineffektive og tager mere tid.

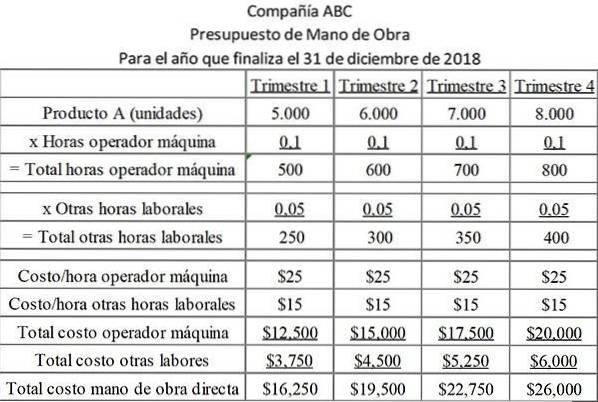

ABC-firmaet planlægger at producere en række plastik kopper i løbet af budgetperioden. Skibene er alle inden for et begrænset rækkevidde i størrelse. På grund af dette er mængden af arbejde, der er involveret i behandlingen af hver enkelt, næsten identisk..

Arbejdsstien for hver kop er 0,1 timer pr. Kop for maskinoperatøren og 0,05 timer pr. Kop for resten af jobbet. Arbejdsraterne for maskinoperatører og andet personale er væsentligt forskellige. Derfor registreres de separat i budgettet..

Følgende tabel viser de nødvendige timer for hver jobkategori efter kvartal samt omkostningerne ved hver type job.

Budgettet indeholder to typer arbejdskraft, der er grupperet separat, da de har forskellige omkostninger.

Der kræves 0,1 maskintime for hvert produceret produkt, hvilket koster virksomheden $ 25 i timen. Derudover kræves der yderligere 0,05 timers tid til hvert produceret produkt. Dette koster virksomheden $ 15 i timen..

Endnu ingen kommentarer