Det absorberende omkostninger, Også kaldet total absorptionsomkostning, det er en administrativ regnskabsmæssig omkostningsmetode, der opkræver alle omkostninger i forbindelse med fremstilling af et bestemt produkt. Denne metode involverer at bruge de samlede direkte omkostninger og omkostninger forbundet med fremstilling af et produkt som omkostningsgrundlag..

Direkte omkostninger forbundet med fremstilling af et produkt inkluderer lønningerne til de arbejdere, der fremstiller produktet direkte, de råvarer, der er brugt til at fremstille produktet, og alt det faste, såsom hjælpeprogrammer, der bruges til at fremstille et produkt..

Absorberende omkostning kaldes også samlede omkostninger, da alle omkostninger - inklusive overhead - er inkluderet som produktomkostninger..

I modsætning til den anden alternative omkostningsmetode, kaldet direkte omkostning, allokeres omkostninger til hvert produceret produkt, uanset om det sælges eller ej..

Artikelindeks

- Absorberende omkostninger involverer fordelingen af omkostninger på alle enheder, der produceres i en given periode. I stedet grupperer direkte omkostning summen af alle omkostninger og rapporterer denne udgift som en separat linje..

- Bestem en enhedsomkostning for omkostninger, der skal tildeles produkter.

- Det adskiller sig fra de andre omkostningsmetoder, idet det også tager højde for faste produktionsomkostninger (såsom leje af planter, forsyningsselskaber, afskrivninger osv.).

- Absorbering af omkostninger resulterer i to kategorier af faste omkostninger: de, der gælder for omkostningerne ved solgte varer, og de, der gælder for lagerbeholdningen.

Omkostningsestimatet tildeles batchproduktet (et ikke-gentaget sæt med flere produktionsenheder).

Omkostningsberegningen tildeles produktet på en systematisk måde, da der ikke er nogen batcher.

Beregningen af de omkostninger, der er tildelt det endelige produkt, er taget fra alle omkostnings- og omkostningsposter.

- Absorbering af omkostninger tager højde for alle produktionsomkostninger, ikke kun direkte omkostninger, ligesom direkte omkostning gør. Omfatter de faste omkostninger ved driften af en virksomhed, såsom lønninger, leje af faciliteter og regninger.

- Identificer vigtigheden af faste omkostninger involveret i produktionen.

- Viser mindre udsving i nettofortjeneste i tilfælde af konstant produktion, men med svingende salg.

- Det skaber en unik situation, hvor nettoindkomsten øges ved at fremstille flere enheder. Dette skyldes, at omkostninger er fordelt på alle producerede enheder; omkostninger pr. enhed vil falde i solgte varer, når der produceres flere varer.

- Da aktiver forbliver en del af selskabets bøger ved periodens udgang, afspejler absorberende kostpris faste omkostninger tildelt poster i slutbeholdningen..

En af de største fordele ved at vælge at bruge absorberende omkostninger er, at den overholder GAAP (Generally Accepted Accounting Principles) og skal rapportere til Internal Revenue Service (IRS).

Selvom en virksomhed vælger at bruge direkte omkostningsberegning til sine interne regnskabsformål, er den stadig nødt til at beregne absorberende omkostninger for at indgive skatter og udstede andre officielle rapporter..

Det vil resultere i mere nøjagtig bogføring med hensyn til slutning af beholdning. Derudover indregnes flere udgifter til usolgte produkter, hvilket reducerer de rapporterede faktiske udgifter. Dette resulterer i, at en højere nettoindkomst beregnes sammenlignet med beregningen af direkte omkostning..

De giver virksomheden et mere nøjagtigt billede af rentabilitet end direkte omkostning, hvis produkter ikke sælges i den samme regnskabsperiode, som de er fremstillet.

Det kan være vigtigt for en virksomhed, der øger sin produktion længe før en forventet sæsonmæssig stigning i salget.

Brugen af absorberende omkostninger kan være særlig kritisk for små virksomheder, der ofte mangler økonomiske reserver. Disse virksomheder har ikke råd til at tabe eller sælge produkter uden at have en idé om at bogføre omkostninger..

Det er vanskeligt at tage højde for alle faste produktionsomkostninger for at beregne prisen pr. Enhed, der skal tildeles produkterne.

- Det kan få en virksomheds rentabilitetsniveau til at se bedre ud end i en given regnskabsperiode, fordi alle faste omkostninger ikke trækkes fra indtægterne, medmindre alle virksomhedens fremstillede varer sælges. Ud over at skæve en resultatopgørelse kan dette vildlede ledelsen.

- Da absorberende omkostninger understreger de samlede omkostninger (både variable og faste), er det ikke nyttigt for ledelsen at bruge det til at træffe beslutninger med henblik på operationel effektivitet eller til at kontrollere eller planlægge.

- Det giver ikke så god en omkostnings- og volumenanalyse som direkte omkostningsberegning. Hvis faste omkostninger er en særlig stor del af de samlede produktionsomkostninger, er det vanskeligt at bestemme de variationer i omkostninger, der opstår på forskellige produktionsniveauer..

- Da absorberende omkostninger inkluderer overhead, er det ugunstigt sammenlignet med direkte omkostning, når der træffes trinvise prisbeslutninger. Direkte omkostning inkluderer kun de ekstra omkostninger ved produktion af den næste trinvise enhed af et produkt.

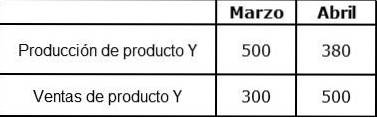

Organisation X producerer og sælger kun produkt Y. Følgende økonomiske oplysninger er kendt om produkt Y:

Salgspris pr. Stykke: $ 50.

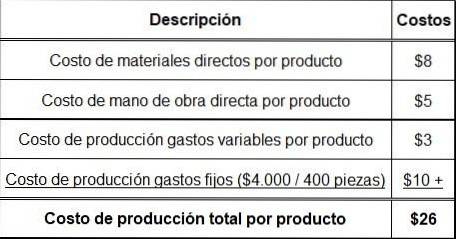

Direkte materialeomkostninger pr. Produkt: $ 8.

Direkte arbejdsomkostninger pr. Produkt: $ 5.

Variable produktionsomkostninger pr. Produkt: $ 3.

Der var ingen startbeholdning i marts. Faste faste omkostninger er nu budgetteret til $ 4000 pr. Måned og er blevet absorberet af produktionen. En regelmæssig produktion er 400 stykker pr. Måned.

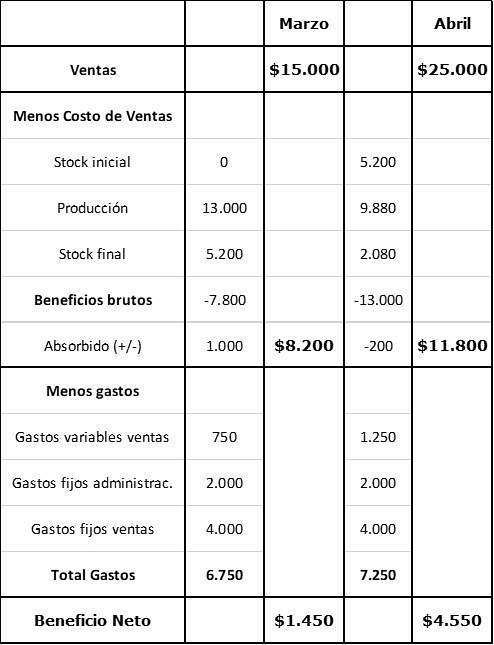

De ekstra omkostninger er:

- Faste omkostninger pr. Salg: $ 4000 pr. Måned.

- Faste administrationsomkostninger: $ 2000 pr. Måned.

- Variable salgsomkostninger (provision): 5% af salgsindtægterne.

Endnu ingen kommentarer