Det fælles omkostninger, i regnskaberne er det de omkostninger, der er afholdt i en fælles produktionsproces. Fællesomkostninger kan omfatte direkte materialomkostninger, direkte arbejdskraft og produktionsomkostninger..

En fælles proces er en produktionsproces, hvor en input producerer flere output. Det er en proces, hvor andre typer produkter automatisk oprettes, når man leder efter output fra en produkttype, der skal oprettes.

Producenter afholder mange omkostninger i produktionsprocessen. Omkostningsrevisorens opgave er at spore disse omkostninger på et bestemt produkt eller en bestemt proces (omkostningsobjekt) under produktionen.

Nogle omkostninger kan ikke tildeles et enkelt omkostningsobjekt, da disse omkostninger favoriserer mere end et produkt eller en proces i løbet af fremstillingen. Disse omkostninger er de såkaldte fællesomkostninger.

At forstå det fulde anvendelsesområde for det fælles omkostningskoncept hjælper revisorer og ledere med at vide, hvilke afdelinger de skal betale for afholdte omkostninger.

Artikelindeks

En fælles omkostning er en udgift, der favoriserer mere end et produkt, og for hvilket det ikke er muligt at adskille bidraget til hvert produkt. Revisoren skal fastlægge en ensartet metode til tildeling af fællesomkostninger til produkter.

Virksomheder, der producerer mere end et produkt, skal forstå regnskabskoncepter, såsom fælles og fælles omkostninger. Disse teorier viser forskelle i omkostningsfordeling og hjælper virksomheder med nøjagtigt at forudsige omkostninger og overskud..

Næsten alle producenter har fælles omkostninger på et eller andet niveau i fremstillingsprocessen. Det kan også defineres som driftsomkostningerne ved fælles produktionsprocesser, herunder bortskaffelse af affald.

Fælles omkostninger vil sandsynligvis forekomme i et vist omfang på forskellige punkter i enhver fremstillingsproces.

Det er vigtigt at fordele fællesomkostningerne på de forskellige fremstillede fællesprodukter for at bestemme omkostningerne for de enkelte produkter..

Fælles processer er produktionsprocesser, hvor oprettelsen af et produkt også samtidig skaber andre produkter. Det er en proces, hvor en indgang producerer flere udgange.

De fælles omkostninger bliver nyttige, når udgifterne samtidig begunstiger to eller flere afdelinger i en virksomhed. Som sådan skal regnskabsafdelingen fordele dobbelt omkostningerne i det rette forhold til de relevante afdelinger..

Fælles omkostningsberegning er et nyttigt redskab til at fremme budgetsamarbejde mellem afdelinger.

Det er ikke altid muligt nøjagtigt at adskille omkostninger eller bidrag mellem modtagerne, men fælles omkostninger er en acceptabel måde at redegøre for de fleste virksomheder på..

For at fordele omkostninger til fællesprodukter bruger omkostningsregnskaber en af flere omkostningsfordelingsmetoder.

Fællesomkostninger tildeles fællesprodukter baseret på den producerede mængde af hvert produkt i forhold til den samlede produktion, idet der tages et fysisk mål såsom vægt, enheder, volumen, længde eller en anden foranstaltning, der passer til produktionsmængden..

Den fysiske målemetode til fordeling af fælles omkostninger kan repræsenteres i følgende formel:

Omkostninger tildelt et fælles produkt = (Mængde produceret af produktet × Samlede fællesomkostninger) / Mængde af samlet produktion

Denne metode er velegnet, når den fysiske producerede mængde af fællesprodukterne nøjagtigt afspejler deres omkostninger..

F.eks. Ved hjælp af den fysiske målemetode kan omkostninger tildeles forskellige nuancer af maling opnået i en enkelt proces..

Denne metode fordeler fællesomkostninger baseret på den anslåede salgsværdi af et fællesprodukt, bestemt ud fra salgsværdien af den samlede fælles produktion. Dette illustreres i følgende formel:

Omkostninger tildelt et fælles produkt= (Produktets salgsværdi × Samlede fællesomkostninger) / Salgsværdien af den samlede produktion

Denne metode er velegnet, når den fysiske producerede mængde af de fælles produkter ikke afspejler deres værdi, og der kan foretages et pålideligt skøn over deres salgsværdi..

For produkter, der kræver yderligere behandling, er metoden til nettorealisationsværdi mere passende, fordi den tager hensyn til de ekstraomkostninger, der kræves for at behandle og sælge de fælles produkter. I henhold til denne metode tildeles produkterne de fælles omkostninger ved hjælp af følgende formel:

Omkostninger tildelt et fælles produkt= (VNR af produkt × Samlede fællesomkostninger) / VNR af total produktion

hvor VNR= Anslået salgsværdi - Anslåede omkostninger ved den yderligere proces.

Når sådanne produkter behandles yderligere efter adskillelse, inkluderer dine samlede omkostninger også en højere behandlingsomkostning..

Lad os overveje et fjerkræværk. Planten tager levende kyllinger og gør dem til kyllingedele, der bruges til mad. Kyllinger producerer bryster, vinger, lever, lår og andre dele, der bruges til konsum.

Overvej ligeledes et olieraffinaderi. Raffinaderiet tager råolien og forfiner den til et stof, der kan bruges til benzin, motorolie, fyringsolie eller petroleum..

Alle disse forskellige produkter kommer fra en enkelt input: råolie. I begge eksempler producerer en enkelt indgang flere udgange. Disse er begge eksempler på fælles produktionsprocesser.

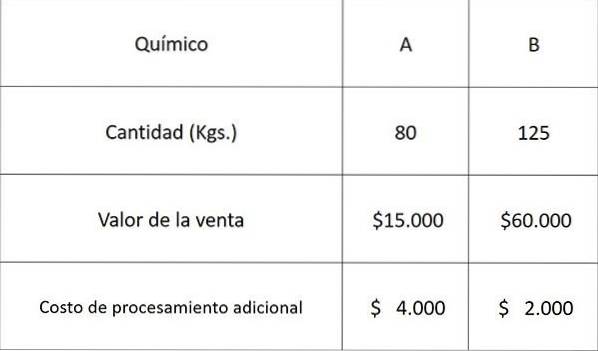

Lad os bruge følgende data relateret til to kemikalier A og B opnået fra en fælles proces og tildele fællesomkostningerne ved hjælp af hver af ovenstående metoder.

De samlede produktionsomkostninger for den fælles proces var $ 30.000.

Omkostningerne, der skal tildeles kemikalie A, er:

Ved fysisk målemetode: 80 × 30.000 ÷ (80 + 125) = $ 11.707

Relativ værdi af salgsmetoden: 15.000 × 30.000 ÷ (15.000 + 60.000) = $ 6.000

VNR-metode: 11.000 × 30.000 ÷ (11.000 + 58.000) = $ 4.783

hvor 11.000 = 15.000 - 4.000 og 58.000 = 60.000 - 2.000

Ved at tage de anslåede omkostninger ved kemikalie A, og da der kun er to produkter, kan omkostningerne, der tildeles kemikalie B, beregnes ved simpelthen at trække ovenstående omkostninger fra det samlede beløb for hver respektive metode som vist nedenfor:

Ved fysisk målemetode: 30.000- 11.707 = $ 18.293

Relativ værdi af salgsmetoden: 30.000-6.000 = $ 24.000

VNR-metode: 30.000- 4.783 = $ 25.217

Endnu ingen kommentarer