Det Variabel bruger er virksomhedsudgifter, der ændres i forhold til produktionen. De øges eller falder i henhold til en virksomheds produktionsmængde; øges, når produktionen stiger og falder, når produktionen falder.

Derfor betragtes materialerne som komponenter i et produkt som variable udgifter, da de varierer direkte med antallet af enheder af det fremstillede produkt..

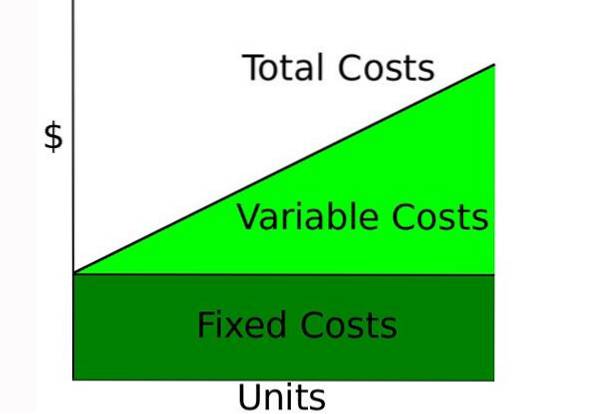

De samlede omkostninger, som enhver virksomhed afholder, består af faste omkostninger og variable omkostninger. Det er nyttigt at forstå andelen af variable udgifter i en virksomhed, da en høj andel betyder, at en virksomhed kan fortsætte med at operere på et relativt lavt indkomstniveau..

I modsætning hertil kræver en høj andel af faste udgifter, at en virksomhed opretholder et højt indkomstniveau for at forblive i forretning..

Variable udgifter tages i betragtning i overskudsprognoser og ved beregning af breakeven point for en virksomhed eller et projekt.

Artikelindeks

Variable udgifter afhænger af produktionen. Det er en konstant mængde pr. Produceret enhed. Derfor øges de variable udgifter, når produktionsmængden øges..

På den anden side, når der produceres færre produkter, falder de variable omkostninger forbundet med produktionen tilsvarende..

Eksempler på variable omkostninger er salgsprovisioner, omkostninger til råmaterialer og brugsomkostninger. Formlen for den samlede variable udgift er:

Samlet variabelt forbrug = outputmængde x variabelt forbrug pr. Outputenhed.

Når man analyserer resultatopgørelsen, skal man huske, at øgede udgifter ikke nødvendigvis giver anledning til bekymring..

Hver gang salget stiger, skal der først produceres flere enheder (eksklusive virkningen af en højere pris), hvilket betyder, at de variable omkostninger også skal stige..

Derfor skal udgifterne også øges for at indtægterne skal stige. Det er dog vigtigt, at indkomsten stiger hurtigere end udgifterne..

For eksempel, hvis en virksomhed rapporterer 8% volumenvækst, mens omkostningerne ved solgte varer kun stiger 5% i samme periode, er udgifterne sandsynligvis faldet på enhedsbasis..

En måde at kontrollere dette aspekt af virksomheden er at dividere variable udgifter med samlede indtægter og beregne omkostninger i procent af salget..

En virksomhed med et stort antal variable udgifter sammenlignet med faste udgifter kan vise mere ensartede omkostninger pr. Enhed og derfor mere forudsigelige fortjenstmargener pr. Enhed end en virksomhed med færre variable omkostninger.

Imidlertid kan et selskab med færre variable udgifter og derfor et højere beløb af faste udgifter øge potentielt overskud eller tab, fordi stigninger eller fald i indkomst anvendes på et mere konstant udgiftsniveau..

Udgifter er noget, der kan klassificeres på forskellige måder, afhængigt af dens art. En af de mest populære metoder er at klassificere dem i faste udgifter og variable udgifter..

Nogle forfattere inkluderer også semi-variable udgifter, som er den type udgift, der har karakteristika for faste udgifter og variable udgifter..

Faste udgifter ændres ikke med stigninger eller fald i mængden af producerede enheder, mens variable udgifter udelukkende afhænger af mængden af producerede enheder..

Klassificering af udgifter som variable eller faste er vigtige for virksomheder inden for ledelsesregnskab, da de anvendes i forskellige former for analyse af årsregnskaber..

Ved at analysere størrelsen af faste og variable udgifter kan virksomheder træffe bedre beslutninger om at investere i materielle anlæg.

For eksempel, hvis en virksomhed har høje direkte arbejdskraftomkostninger ved fremstilling af sine produkter, kan det se ud til at investere i maskiner for at reducere disse høje variable udgifter og få flere faste omkostninger..

Disse beslutninger skal dog også overveje, hvor mange produkter der faktisk sælges..

Hvis virksomheden investerer i maskiner og pådrager sig høje faste omkostninger, ville det kun være gavnligt i en situation, hvor salget var højt, i det omfang faste faste omkostninger er mindre end de samlede direkte arbejdskraftomkostninger, hvis ikke jeg ville have købt maskinen.

Hvis salget var lavt, selvom enhedslønomkostningerne forbliver høje, ville det være bedre ikke at investere i maskiner, hvilket medførte høje faste udgifter, fordi lavt salg multipliceret med høje enhedsarbejdsudgifter ville være endnu lavere end maskinens almindelige faste omkostninger.

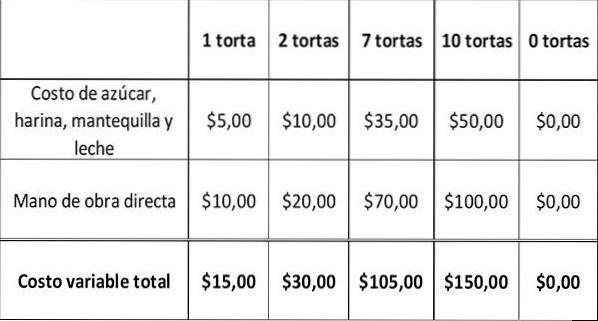

Antag at det koster et bageri $ 15 at bage en kage: $ 5 for råmaterialerne, såsom sukker, mælk, smør og mel, og $ 10 for det direkte arbejde, der er involveret i bagning af kagen..

Nedenstående tabel viser, hvordan variable omkostninger ændres, da antallet af bagte kager varierer..

Efterhånden som produktionen af kager stiger, øges også de variable udgifter for bageriet. Når bageriet ikke bager nogen kager, er dets variable udgift nul.

Faste udgifter og variable udgifter udgør den samlede udgift. Dette er en bestemmende faktor for et selskabs fortjeneste, beregnet som:

Fortjeneste = Salg - samlede udgifter.

En virksomhed kan øge sit overskud ved at sænke sine samlede udgifter. Da faste udgifter er sværere at reducere, forsøger de fleste virksomheder at reducere deres variable udgifter..

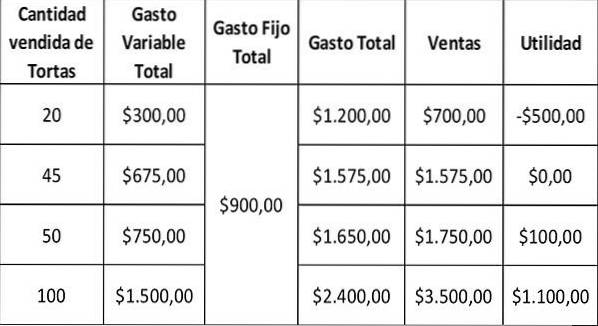

Derfor, hvis bageriet sælger hver kage for $ 35, vil dens bruttofortjeneste pr. Kage være $ 35 - $ 15 = $ 20.

For at beregne nettofortjeneste skal faste omkostninger trækkes fra bruttofortjenesten. Hvis vi antager, at bageriet har faste faste månedlige udgifter på $ 900, vil dit månedlige overskud være:

En virksomhed har et tab, når faste udgifter er højere end bruttofortjenesten. Når det gælder bageriet, når du kun sælger 20 kager om måneden, har du et bruttofortjeneste på $ 700 - $ 300 = $ 400.

Da din faste udgift på $ 900 er større end $ 400, ville du miste $ 500 i salg. Breakeven-punktet opstår, når de faste udgifter svarer til bruttomarginen, som ikke genererer gevinster eller tab. I dette tilfælde er det når bageriet sælger 45 kager med en samlet variabel udgift på $ 675.

En virksomhed, der ønsker at øge overskuddet ved at reducere variable udgifter, skal muligvis reducere svingende udgifter til råvarer, direkte arbejdskraft og reklame..

Omkostningsreduktionen bør dog ikke påvirke produktets kvalitet. Dette ville have en negativ indvirkning på salget..

Endnu ingen kommentarer