Det tilsvarende enheder produktion svarer til antallet af færdige enheder af en vare, der i teorien kunne have været produceret af et firma i betragtning af den procentvise mængde af direkte materialer, direkte arbejdskraft og produktionsomkostninger i denne periode for varer, der endnu ikke er færdige.

Med andre ord, hvis der er 100 enheder i gang, men kun 40% af behandlingsomkostningerne er brugt på dem, anses det for at være 40 tilsvarende produktionsenheder. Disse enheder erklæres eller beregnes generelt separat.

Denne adskillelse sker således: på den ene side direkte materialer; og på den anden side alle andre produktionsomkostninger. Dette skyldes, at direkte materialer ofte tilføjes i begyndelsen af produktionsprocessen, mens de andre omkostninger afholdes gradvist, når materialerne integreres i produktionsprocessen..

Derfor er de tilsvarende enheder for direkte materialer generelt højere end for andre produktionsomkostninger..

Artikelindeks

Den tilsvarende enhed er et omkostningsregnskabskoncept, der bruges til at beregne procesomkostninger. Gælder for arbejde-i-lager beholdning ved afslutningen af en regnskabsperiode.

Det har ingen relevans fra et operationelt perspektiv. Det er heller ikke nyttigt til nogen anden form for omkostningsafledning end procesomkostningerne.

Når varer produceres i en kontinuerlig proces, hvordan fordeler du omkostningerne mellem arbejde i processen og færdige produkter? Regnskabsførere er kommet med begrebet den tilsvarende enhed, en fysisk enhed udtrykt i form af en færdig enhed.

For eksempel svarer ti enheder i proces, der er 30% færdige, med tre ækvivalente enheder færdigt produkt. Ingen af de ti enheder er færdige, det siges simpelthen, at den tilsvarende mængde arbejde, der er nødvendigt for at færdiggøre tre enheder, er udført.

En ækvivalent produktionsenhed er en indikation af mængden af arbejde, der udføres af producenter, der delvist har afsluttet enheder til rådighed ved afslutningen af en regnskabsperiode..

Ækvivalente enheder findes i rapporterne om produktionsomkostninger for producenternes producerende afdelinger, der bruger et procesomkostningssystem..

Omkostningsbøger præsenterer sandsynligvis beregninger af omkostninger pr. Ækvivalent produktionsenhed under to omkostningsstrømforudsætninger: vægtet gennemsnit og FIFO..

Ækvivalente enheder beregnes ved at multiplicere antallet af fysiske enheder til rådighed med enhedens færdiggørelsesprocent. Hvis de fysiske drev er 100% komplette, vil de tilsvarende drev være de samme som de fysiske drev.

Men hvis de fysiske enheder ikke er 100% komplette, vil de tilsvarende enheder være mindre end de fysiske enheder..

For eksempel, hvis fire fysiske enheder af produktet er 50% komplette i slutningen af perioden, er der svaret til to enheder

(2 ækvivalente enheder = 4 fysiske enheder × 50%). Formlen til beregning af ækvivalente enheder er som følger:

Ækvivalente enheder = antal fysiske enheder × procent af færdiggørelse

Grundlæggende fuldt færdige enheder og delvist færdige enheder udtrykkes begge i form af fuldt færdige enheder.

Når man tildeler en pris til ækvivalente produktionsenheder svarende til direkte materialer, tildeles typisk den vejede gennemsnitlige pris for den oprindelige lager plus nye indkøb eller prisen for den ældste lager på lager (kendt som FIFO-metoden)..

Den enkleste af de to metoder er den vejede gennemsnitsmetode. FIFO-metoden er mere præcis, men de nødvendige yderligere beregninger repræsenterer ikke en god cost-benefit-kompromis.

Brug af FIFO-metoden overvejes kun, når omkostningerne varierer betydeligt fra periode til periode, så ledelsen kan se tendenser i omkostninger.

Evaluering af ækvivalente produktionsenheder kræver grundig begrundelse for mængden af direkte materiale, der injiceres i produktionen for hver afdeling, i forhold til den samlede mængde direkte materiale, der i sidste ende vil være nødvendigt for at fuldføre processen inden for denne afdeling..

Denne type evaluering skal gentages for direkte arbejde og overhead. Hvis der anvendes indirekte omkostninger baseret på arbejdskraft, forenkles processen, fordi "procentdelen fuldført" ville være den samme for arbejdskraft og overhead..

Imidlertid, hvis indirekte omkostninger anvendes på et andet grundlag (såsom maskintimer), skal ækvivalensenhederne imidlertid bestemmes separat for arbejdskraft og for faste omkostninger..

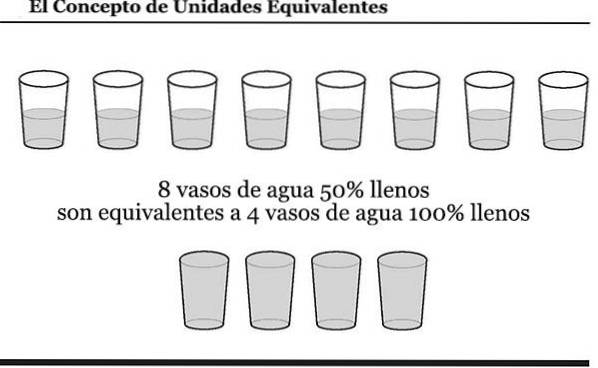

Her er et diagram over begrebet ækvivalente enheder. Ved at undersøge diagrammet kan du tænke på mængden af vand i brillerne som omkostninger, som virksomheden allerede har afholdt.

Antag at en producent bruger direkte arbejdskraft kontinuerligt i en af sine produktionsafdelinger. I løbet af juni startede afdelingen uden enheder på lager og startede og sluttede 10.000 enheder.

Det startede også yderligere 1000 enheder, der var 30% komplette i slutningen af juni. Denne afdeling erklærer sandsynligvis, at den producerede 10.300 (10.000 + 300) ækvivalente enheder i løbet af juni.

Hvis afdelingens direkte arbejdsomkostninger var $ 103.000 for måneden, vil juni-arbejdskraftomkostningerne pr. Ækvivalent enhed være $ 10 ($ 103.000 divideret med 10.300 ækvivalente enheder).

Dette betyder, at $ 100.000 (10.000 x $ 10) af arbejdsomkostninger vil blive allokeret til færdige enheder, og $ 3000 (300 x $ 10) vil blive tildelt til delvist gennemførte enheder..

ABC International har en produktionslinje, der producerer store mængder grønne kasser. I slutningen af den seneste regnskabsperiode havde ABC stadig 1.000 grønne kasser i produktion.

Fremstillingsprocessen for den grønne kasse kræver, at alle materialer sendes til butikken i begyndelsen af processen. En række behandlingstrin tilføjes derefter, inden boksene anses for færdige.

Ved udgangen af perioden havde ABC afholdt 35% af de samlede arbejds- og produktionsomkostninger, der var nødvendige for at færdiggøre de 1000 grønne kasser.

Derfor var der 1000 ækvivalente enheder til materialer og 350 ækvivalente enheder til direkte arbejdskraft og produktionsomkostninger..

Endnu ingen kommentarer