Det Bruttofortjeneste, Også kendt som fortjeneste ved salg eller bruttoindkomst, det er den fortjeneste, som en virksomhed opnår efter fratrækning af omkostningerne forbundet med fremstilling og salg af sine produkter, eller omkostningerne forbundet med levering af sine tjenester.

Dette er en obligatorisk indtastning i resultatopgørelsen, der afspejler den samlede omsætning minus omkostninger til solgte varer. Det er et selskabs overskud før driftsudgifter, rentebetalinger og skat.

Evaluerer effektiviteten af en virksomhed i brugen af dens direkte arbejdskraft og forsyninger. Indikatoren tager kun højde for variable omkostninger, dvs. omkostninger, der svinger efter produktionsniveauet.

Som det generelt er defineret inkluderer bruttofortjeneste ikke faste omkostninger eller omkostninger, der skal betales uanset produktionsniveau. Det er vigtigt, fordi det afspejler en virksomheds kerneoverskud inden overhead og illustrerer den økonomiske succes for et produkt eller en tjeneste..

Artikelindeks

For at forstå bruttofortjeneste er det vigtigt at kende forskellen mellem variable og faste omkostninger.

Variable omkostninger er de, der ændres afhængigt af mængden af produkt, der produceres. De afholdes som et direkte resultat af fremstillingen af produktet. Variable omkostninger inkluderer:

- Brugte materialer.

- Direkte arbejdskraft.

- Emballage.

- Anlægslederlønninger.

- Hjælpeprogrammer til anlægget eller lageret.

- Produktionsudstyr afskrivninger.

Faste omkostninger er mere statiske. De varierer ikke med den mængde produkt, der produceres. Blandt disse omkostninger er:

- Kontorudgifter, såsom forsyninger, forsyningsselskaber, telefon osv..

- Løn og lønninger til kontorpersonale, sælgere og udlejere.

- Lønskat og medarbejderfordele.

- Annoncering, salgsfremmende udgifter og andre salgsudgifter.

- Forsikring.

- Professionelle gebyrer.

- Leje.

Variable udgifter registreres som omkostninger ved solgte varer. Faste udgifter tælles som driftsudgifter, undertiden kaldet salgsomkostninger og generelle administrationsomkostninger..

Virksomheder med højere bruttofortjeneste har en konkurrencemæssig fordel i forhold til konkurrenter.

Dette skyldes, at de muligvis opkræver en højere pris for produkter eller tjenester, hvilket afspejles i højere indtægter, eller fordi de betaler mindre for direkte omkostninger, hvilket afspejles i lavere omkostninger for solgte varer..

Bruttofortjeneste kan bruges til at beregne bruttofortjeneste. Udtrykt som en procentdel af omsætningen er denne indikator nyttig til at sammenligne en virksomheds produktionseffektivitet over tid.

Simpelthen at sammenligne bruttofortjeneste fra år til år eller kvartal til kvartal kan være vildledende, da bruttofortjeneste kan stige, mens bruttofortjenestemargenerne falder..

Et af de vigtige økonomiske begreber til at drive en virksomhed er beregning af bruttofortjeneste. Det beregnes som:

Samlet salg - Omkostninger til solgte varer = bruttofortjeneste.

For at beregne det samlede salgsbeløb skal virksomheden sammenlægge alle de solgte produkter i den valgte økonomiske tidsperiode. Dette beløb bør ikke indeholde salg af anlægsaktiver, såsom maskiner eller bygninger..

For eksempel vil en skobutik have det samlede beløb, der modtages fra salget af sko, fra det samlede lager.

For at beregne omkostningerne ved solgte varer skal alle omkostninger forbundet med salg af sko til kunder tilføjes. Kun variable omkostninger vil blive taget, såsom:

- Salgspersonale lønninger.

- Omkostninger ved køb af solgte sko.

- Kommissionen til salgspersonalet for at nå målene.

- Forsendelse af solgte sko, hvis de købes online.

- Kreditkortafgifter ved kundekøb.

Mens bruttofortjeneste er en pengeværdi, udtrykkes bruttofortjeneste som en procentdel. Det beregnes som følger:

Bruttofortjeneste / salg = bruttofortjeneste.

Bruttofortjeneste er salgsindtægter minus omkostninger ved solgte varer. Udtrykket nettoindkomst kan have forskellige definitioner.

Nettoindtægter antages at betyde alle indtægter fratrukket alle udgifter, inklusive solgte varer, salg, generelle og administrative omkostninger og ikke-driftsomkostninger..

I et selskab kan det også betyde overskud efter skat.

Det er vigtigt at indse, at bruttofortjeneste er beløbet før fratrækning af udgifter, såsom salg, generelt og administrativt og renter. Med andre ord er der en stor forskel mellem bruttofortjeneste og nettofortjeneste..

Bruttofortjeneste bør ikke forveksles med driftsresultat, også kendt som indtjening før renter og skatter, som er en virksomheds fortjeneste, før der tages hensyn til renter og skatter. Driftsresultat beregnes ved at trække driftsomkostninger fra bruttoresultat.

Bruttofortjeneste er forskellen mellem omkostningerne ved at producere eller købe en vare og dens salgspris.

For eksempel, hvis produktionen af et produkt for en virksomhed er $ 28, og produktet sælges for $ 40, er produktets bruttofortjeneste $ 12 ($ 40 minus $ 28) eller 30% af salgsprisen ($ 12 / $ 40).

Tilsvarende, hvis en detailhandler har et nettosalg på $ 40.000, og dets solgte vareomkostninger var $ 24.000, er bruttofortjeneste $ 16.000 eller 40% af nettosalget ($ 16.000 / $ 40.000)..

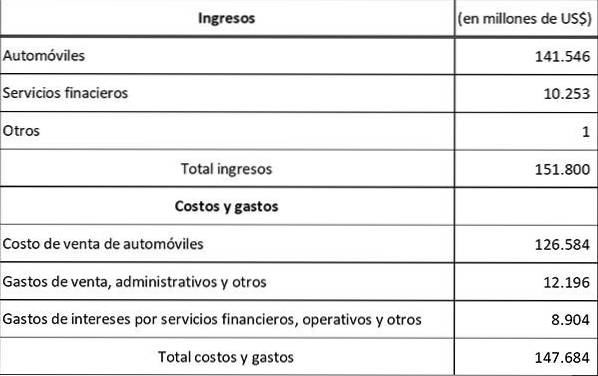

Ved hjælp af Ford Motor Co.s 2016-årsopgørelse skal du beregne bruttofortjeneste og bruttofortjeneste:

For at beregne bruttofortjenesten tager vi først omkostningerne til at sælge bilerne, som beløber sig til 126.584 $. Salgs-, administrations- og andre omkostninger er ikke inkluderet, da det for det meste er faste omkostninger.

Derefter trækkes disse omkostninger ved at sælge bilerne fra indkomsten for at opnå et bruttofortjeneste på $ 151.800 - $ 126.584 = $ 25.216 millioner.

For at opnå bruttofortjeneste dividerer du dette bruttofortjeneste med den samlede indkomst for en margin på $ 25.216 / $ 151.800 = 16,61%.

Dette kan sammenlignes med gennemsnittet for bilindustrien, som er omkring 14%. Dette antyder, at Ford fungerer mere effektivt end sine konkurrenter..

Endnu ingen kommentarer