Det forvaltning af tilgodehavender henviser til det sæt politikker, procedurer og praksis, der anvendes af en virksomhed med hensyn til styring af salg, der tilbydes på kredit. Det er forvaltningen af alle ventende fakturaer, at en virksomhed skal modtage betaling efter at have leveret et produkt eller en tjeneste.

Det vil sige, det er forvaltningen af indsamlingen af penge, som kunderne skylder en virksomhed. De fleste virksomheder tilbyder deres kunder mulighed for at købe deres produkter og tjenester på kredit. Når en sådan ordning er korrekt designet, kan det være til gensidig fordel for både virksomheden og dens kunder..

De er en af søjlerne i generering af salg og skal styres for at sikre, at de i sidste ende konverteres til kontantstrøm. En virksomhed, der ikke effektivt konverterer sine tilgodehavender til kontanter, kan være illikvid, lamme sin arbejdskapital og have ubehagelige driftsproblemer..

Artikelindeks

Det inkluderer evaluering af klientens solvens og risiko, etablering af kreditbetingelser og politikker og udformningen af en passende indsamlingsproces for disse konti..

Inden virksomheden indvilliger i at handle med en klient, foretager en analyse af deres kortsigtede solvens og likviditet, der bekræfter deres kredithistorik, regnskab og kundens generelle økonomiske forhold..

Hvis det er nødvendigt, skal du anmode om referencer fra andre virksomheder, som klienten tidligere har haft forretning med..

En brugbar aftale skal forhandles for klienten uden at ofre forretningens rentabilitet. For eksempel giver betalingsperioden "5% efter 10 dage, netto efter 30 dage" kunden mulighed for at betale 30 dage efter fakturadatoen..

Det tilbyder også 5% rabat, hvis betalingen foretages inden for 10 dage efter fakturadatoen..

Virksomheder skal afveje fordelen ved at udvide vilkårene til kunder med deres pengestrømsbehov.

Salgsrabatter for at tilskynde til forudbetaling er en god praksis, der kan forbedre en virksomheds pengestrøm.

Den tilbudte rabat skal være attraktiv for at tilskynde kunden til at betale fakturaen inden for den specificerede tidsperiode, men lille nok til at undgå en forringelse af fortjenstmargenen.

Betalingsforsinkelser skyldes ofte besværet med betalingsmetoderne for kunderne. Forskellige muligheder kan føjes til virksomhedens betalingssystem.

Bank-til-bank-betalingsmetoden via det elektroniske pengeoverførselssystem er meget mere tilgængelig for kunderne.

Borte er de dage, hvor den eneste måde, fakturaer nåede kunder på var via posten eller en kurér. Teknologi har gjort det muligt for virksomheder at sende scannede fakturaer via e-mail.

Så fakturaer kan sendes, så snart projekterne er afsluttet. Rettidig indsendelse af faktura kan hjælpe klienter med at forberede sig til den fastsatte forfaldsdato.

Processen med betalingsindsamling er ret enkel, hvis al kommunikation, dokumentation, regnskab og relevante forhold i forbindelse med dette holdes ajour..

Efter modtagelse af betalinger foretages en bogføring, hvor den tilgodehavende konto krediteres og kontantkontoen debiteres..

I tilfælde af manglende betaling kan det være effektivt at ansætte inkassobureauer (eller virksomhedens afdeling) til at inddrive hele eller dele af den dårlige gæld..

De fleste virksomheder opretter en bestemt konto til at håndtere misligholdte konti, ofte benævnt "Hensættelser til tvivlsomme konti" eller "Dårlige gældskonti.".

- Sørg for bedre pengestrømme og mere likviditet til rådighed til brug i investeringer eller erhvervelser, hvilket reducerer den samlede udestående saldo på tilgodehavender.

- Brug procedurer, der sikrer, at det økonomiske potentiale i virksomhedens tilgodehavender maksimeres.

- Bestem kundens kreditvurdering på forhånd, idet du opretter kredit- og betalingsbetingelser for hver type kunde.

- Overvåg ofte klienter for kreditrisici.

- Registrer forsinkede betalinger eller udløb af kreditter rettidigt.

- Bidrag direkte til virksomhedens overskud ved at reducere dårlig gæld.

- Oprethold et godt professionelt forhold til kunder.

- Forøg det professionelle image af virksomheden.

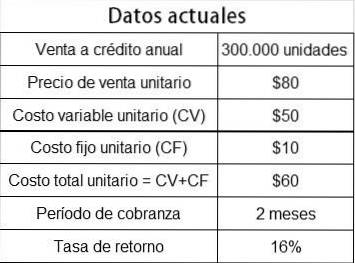

Virksomheden Dharma Corp. overvejer at lempe sin kreditpolitik for at tilbyde kredit til kunder med en høj risikovurdering og dermed være i stand til at sælge 20% mere, da det har en inaktiv produktionskapacitet.

Følgende data præsenteres:

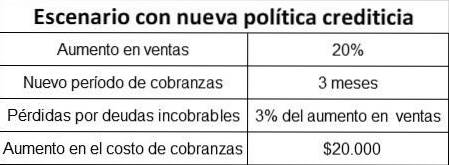

Med forslaget om at lette kreditpolitikken forventes det:

For at vide, om det er muligt, skal du beregne rentabiliteten som følge af det ekstra salg og se om det er større eller mindre end den samlede sum af:

- Tab på dårlig gæld.

- Forøgelse af opkrævningsomkostningerne.

- Højere salgsomkostninger for driftskapital bundet på tilgodehavender i længere tid.

Salgsstigning i enheder: 300.000 x 20% = 60.000 enheder

Når der er inaktiv produktionskapacitet, er den ekstra rentabilitet den trinvise bidragsmargen, da de faste omkostninger forbliver de samme.

Enhedsbidragsmargin: $ 80 - $ 50 = $ 30.

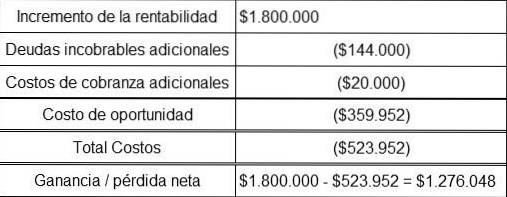

Yderligere retur = 60.000 x $ 30 = $ 1.800.000

Forøgelse af salget: 60.000x $ 80 = 4.800.000 $

Tab på dårlig gæld = $ 4,8 millioner x 3% = $ 144.000

Det gennemsnitlige driftskapital på tilgodehavender gives af:

(kreditsalg / debitoromsætning) x (enhedsomkostning / salgspris)

Derefter fortsætter vi med at beregne komponenterne i formlen.

Nuværende kreditsalg: 300.000 x $ 80 = $ 24.000.000

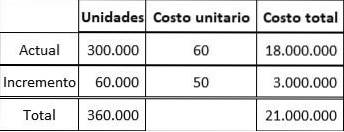

Salg på kredit med stigningen: 360.000 x $ 80 = $ 28.800.000

Omsætning på anfordring på anfordringskonti: 360/60 dage = 6 gange om året

Omsætning af tilgodehavender med stigningen: 360/90 dage = 4 gange om året

Da der er ledig kapacitet, er enhedsomkostningerne til stigningen i salg kun de variable omkostninger: $ 50.

Ny gennemsnitlig enhedsomkostning = $ 21.000.000 / 360.000 = $ 58.33

Gennemsnitligt arbejdskapital i kortfristede tilgodehavender:

($ 24.000.000 / 6) x ($ 60 / $ 80) = $ 3.000.000

Gennemsnitlig arbejdskapital på tilgodehavender med det nye scenario er:

($ 28,800,000 / 4) x ($ 58,33 / $ 80) = $ 5,249,700

Stigning i gennemsnitlig arbejdskapital på tilgodehavender = 5.249.700 $ - 3.000.000 $ = 2.249.700 $

Return rate = 16%

Mulighedsomkostninger = $ 2.249.700 * 16% = $ 359.952

I betragtning af at nettofortjenesten er betydelig, bør Dharma Corp lempe sin kreditpolitik, så forslaget er gennemførligt.

Endnu ingen kommentarer