Det prøvebalance eller verifikation er en regnskabsrapport, hvor beløbene på saldoen på alle konti i en virksomheds hovedbog indsamles. Debetsaldi er anført i en kolonne og kreditbalancer i en anden kolonne. I alt skal disse to kolonner være identiske.

Et selskab udarbejder en prøvebalance generelt ved afslutningen af hver rapporteringsperiode for at sikre, at posteringerne i en virksomheds regnskabssystem er matematisk korrekte..

Aktiv- og udgiftskontiene vises i debetkolonnen i prøvebalancen, mens passiv-, hoved- og indkomstkonti vises i kreditkolonnen..

Det skal køre regelmæssigt. Dette hjælper med hurtigt at identificere eventuelle problemer og rette dem, så snart de opstår. Forberedelse af prøvebalance skal være bundet til virksomhedens faktureringscyklus.

Artikelindeks

Udarbejdelsen af en prøvebalance for en virksomhed tjener til at opdage eventuelle matematiske fejl, der er opstået i regnskabssystemet med dobbelt post.

Hvis de samlede debiteringer svarer til de samlede kreditter, betragtes testbalancen som afbalanceret, og der skal ikke være matematiske fejl i hovedbøgerne.

Dette betyder dog ikke, at der ikke er fejl i en virksomheds regnskabssystem. For eksempel kan transaktioner, der er klassificeret forkert, eller transaktioner, der simpelthen mangler i systemet, være større regnskabsfejl, der ikke vil blive opdaget af prøvebalancen..

Prøvebalancen er ikke et regnskab. Det er primært en intern rapport, der er nyttig i et manuelt regnskabssystem. Hvis prøvebalancen ikke er "afbalanceret", indikerer dette en fejl et sted mellem journal og prøvebalance..

Ofte er årsagen til forskellen en forkert beregning af en kontosaldo, regnskab med et debiteringsbeløb som kredit (eller omvendt), inkorporering af cifre i et beløb, når du bogfører eller forbereder prøvebalancen osv..

Hvis alle regnskabsposter var fuldt registreret, og alle hovedbanksaldoer blev trukket nøjagtigt, skulle det samlede beløb, der fremgår af prøvebalancen, være lig med tilføjelsen af alle kreditbalancer.

- Det er den første fase, hvor regnskabet udarbejdes. Det er et arbejdsinstrument, der bruges af revisorer som en platform til udarbejdelse af regnskaber.

- Garanterer, at den tilsvarende kreditoptegnelse for hver indtastet debetpost også er bogført i overensstemmelse med begrebet dobbeltindregning.

- Hvis prøvebalancens totaler ikke stemmer overens, kan forskellene undersøges og løses inden regnskabsopgørelsen udarbejdes..

- Sikrer, at kontosaldoer blev trukket nøjagtigt fra hovedbøger.

I et prøvebalance-regneark udgør alle debet-saldi den venstre kolonne, og alle kredit-saldi udgør den højre kolonne med kontonavnene placeret yderst til venstre for de to kolonner..

Alle åbne hovedkontokonti i kontoplanen er angivet efter kontokode.

Der oprettes en liste over de samlede debiteringer og kreditter for hver hovedbankskonto. Du skal have en tabel med fire kolonner. Kolonnerne skal være: kontokode, kontonavn, debet og kredit.

For hver åben hovedkonto tilføjes debet og kreditter for den regnskabsperiode, hvor prøvebalancen kører. Totalerne for hver konto registreres i den relevante kolonne. Hvis debiteringer og kreditter ikke er de samme, er der en fejl i hovedkontokonti.

Hvis du finder ud af, at du har en ubalanceret prøvebalance, dvs. at debiteringer ikke er lig med kreditterne, så har du en fejl i regnskabsprocessen. Denne fejl skal findes og rettes..

Efter at have opført alle hovedkontokonti og deres saldi på en prøvebalance i deres standardformat, tilføjes alle debet- og kreditbalancer separat for at demonstrere lighed mellem samlede debiteringer og samlede kreditter.

En sådan ensartethed sikrer, at der ikke er ulige debiteringer og kreditter, der er indtastet forkert under registreringsprocessen med dobbelt post..

En prøvebalance kan dog ikke registrere andre regnskabsfejl end enkle matematiske fejl..

Hvis lige debiteringer og kreditter indtastes på forkerte konti, eller hvis en transaktion ikke bogføres, eller hvis der foretages modregningsfejl på samme tid med en debet og en kredit, vil prøvebalancen vise en perfekt balance mellem de samlede debiteringer og kreditter.

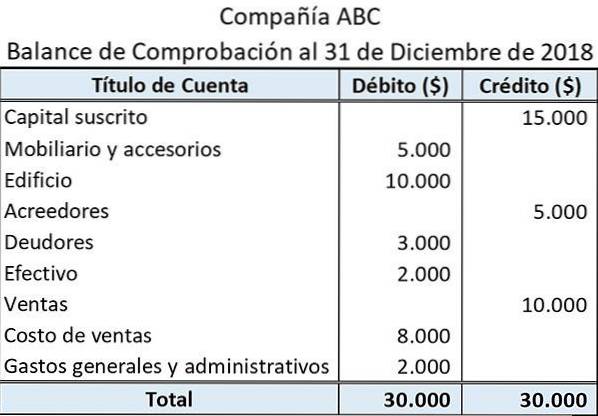

Her er et eksempel på, hvordan en simpel prøvebalance ser ud:

Titlen, der er angivet øverst, viser navnet på virksomheden og slutningen af den regnskabsperiode, som prøvebalancen blev udarbejdet for..

Kontotitlen viser navnene på de hovedbøger, som saldoen er trukket fra.

Saldoer relateret til aktiver og omkostninger er vist i venstre kolonne (debetside). På den anden side vises forpligtelser, indtægter og egenkapital i højre kolonne (kreditside).

Summen af alle debet- og kreditsaldoer vises nederst i deres respektive kolonner.

Prøvebalancen bekræfter kun, at de samlede debetsaldoer stemmer overens med de samlede kreditbalancer. Prøvesaldototalerne kan dog matche på trods af eventuelle fejl..

Et eksempel kan være en forkert debetpostering, der modregnes i en lige kreditpost.

Tilsvarende giver en prøvebalance ikke noget bevis for, at visse transaktioner slet ikke er bogført. I et sådant tilfælde udelades debet- og kreditaspekterne ved en transaktion. Dette vil medføre, at den samlede prøveperiode fortsat er på linje.

Endnu ingen kommentarer