Det Udgifter i alt er en økonomisk foranstaltning, der sammenlægger alle de udgifter, der betales for at producere et produkt, købe en investering eller erhverve udstyr, som ikke kun inkluderer det oprindelige kontante udlæg, men også muligheden for dine valg.

I modsætning til omkostningsregnskab inkluderer de samlede omkostninger i økonomi de samlede salgsomkostninger for hver produktionsfaktor som en del af dens faste eller variable omkostninger..

Samlede omkostninger er de samlede økonomiske produktionsomkostninger. Den består af en variabel pris, der varierer afhængigt af mængden af en produceret vare, herunder input som arbejdskraft og råmaterialer..

Derudover består den af en fast pris, som er en værdi uafhængig af mængden af en produceret vare. Omfatter udgifter, der ikke kan varieres på kort sigt, såsom bygninger, udstyr og maskiner.

Den hastighed, hvormed de samlede omkostninger ændres, når den producerede mængde ændres, kaldes marginale omkostninger. Dette er også kendt som den variable pris for den marginale enhed.

Artikelindeks

Dette er et grundlæggende koncept for virksomhedsejere og ledere, fordi det giver dig mulighed for at spore de samlede driftsomkostninger..

Betydningen af dette udtryk varierer lidt afhængigt af sammenhængen. For eksempel, når det bruges til at definere produktionsomkostninger, måler det de samlede faste, variable og generelle omkostninger forbundet med produktionen af en vare..

Tillader folk at træffe beslutninger om prisfastsættelse og indtægter baseret på, om de samlede omkostninger stiger eller falder.

Derudover kan interessenter uddybe de samlede omkostningstal ved at adskille dem i faste omkostninger og variable omkostninger og justere operationerne i overensstemmelse hermed til lavere samlede produktionsomkostninger. Ledelsen bruger også denne idé, når man ser på kapitaludgifter..

I marketing skal du vide, hvordan de samlede omkostninger fordeles mellem variabel og fast. Denne skelnen er afgørende for at forudsige indtægterne fra forskellige ændringer i enhedssalg og dermed den økonomiske virkning af foreslåede marketingkampagner..

Omkostningsfunktionen er det matematiske forhold mellem et produkts pris og dets forskellige determinanter. I denne funktion er enhedsomkostningen eller de samlede omkostninger den afhængige variabel.

Under produktionen er nogle faktorer let justerbare for at synkronisere med enhver ændring i produktionsniveauet. For eksempel beskæftiger en virksomhed flere arbejdere eller køber flere råvarer for at øge produktionen. Dette er de variable faktorer.

Faktorer som infrastruktur, produktionsudstyr osv. Er imidlertid ikke så lette at justere. Virksomheden kræver normalt mere tid til at foretage ændringer i dem. Disse faktorer er de faste faktorer.

Baseret på en forståelse af variable og faste faktorer, kan der tages et kig på korte og langsigtede perioder for bedre at forstå de samlede omkostninger på kort sigt..

På kort sigt er en periode, hvor virksomheden kan øge produktionen ved kun at foretage ændringer i variable faktorer, såsom arbejdskraft, råvarer osv..

Også mængderne af de faste faktorer kan ikke ændres på kort sigt. Derfor er den korte sigt en periode, hvor kun de variable faktorer ændres, de faste faktorer forbliver uændrede.

På den anden side er den langsigtede periode en periode, hvor virksomheden skal foretage ændringer i alle faktorer for at opnå det ønskede resultat. Det kan siges, at i det lange løb bliver alle faktorer variable.

Det er vigtigt at huske, at disse faktorer, faste eller variable, genererer omkostninger. Det kan ses nedenfor:

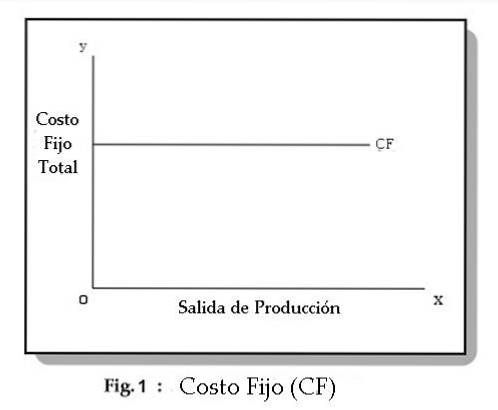

Faste omkostninger er dem, der ikke varierer med produktionen og generelt inkluderer husleje, forsikring, afskrivning og installationsomkostninger. De kaldes også overhead.

I figur 1 kan det ses, at faste omkostninger er uafhængige af produktionen. Det vil sige, de ændrer sig ikke med nogen ændring i produktionsoutput.

Virksomheden afholder disse omkostninger uanset størrelsen på produktionen. Virksomheden skal afholde disse omkostninger, selvom den afslutter sine aktiviteter på kort sigt.

Generelt inkluderer faste omkostninger afgifter såsom: husleje, forsikringspræmie, vedligeholdelsesomkostninger, skatter osv..

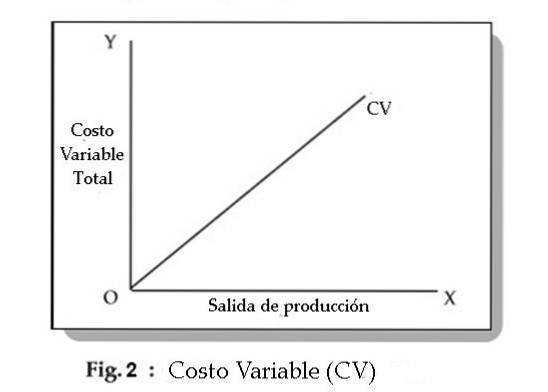

Variable omkostninger er omkostninger, der varierer med produktionen og kaldes også direkte omkostninger. Eksempler på typiske variable omkostninger inkluderer brændstof, råmaterialer og nogle arbejdsomkostninger.

I fig. 2 kan det ses, at variable omkostninger ændres med ændringer i produktionsoutput. Variable omkostninger inkluderer betalinger som lønninger, råmaterialeudgifter, energiforbrug mv..

Hvis en virksomhed lukker sin drift på kort sigt, vil den ikke bruge de variable produktionsfaktorer. Derfor afholder du ikke variable omkostninger.

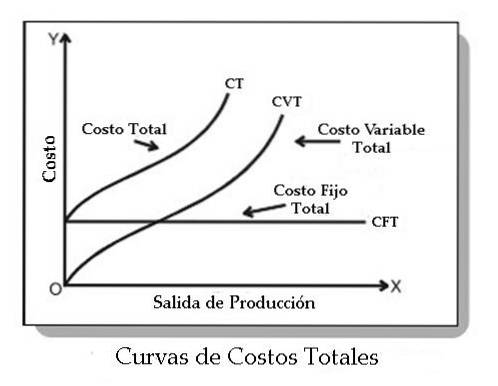

De samlede omkostninger (TC) for en virksomhed er summen af de samlede variable omkostninger (CVT) og de samlede faste omkostninger (CFT). Derfor har vi: CT = CFT + CVT

Følgende graf repræsenterer kurverne for samlede faste omkostninger, samlede variable omkostninger og samlede omkostninger:

Som det kan ses, starter CFT-kurven fra et punkt på Y-aksen, der er parallel med X-aksen. Dette indebærer, at selvom produktionen er nul, vil selskabet pådrage sig en fast pris.

På den anden side stiger CVT-kurven opad. Dette indebærer, at CVT stiger, når produktionsproduktionen øges..

Denne kurve starter fra oprindelsen, som viser, at der ikke er variable omkostninger, når produktionsoutputtet er nul..

Endelig observeres det, at den samlede omkostningskurve (TC) opnås ved at tilføje CFT med CVT.

I forretningsmiljøet kaldes faste omkostninger ofte overheadomkostninger. Disse repræsenterer det beløb, som virksomheden har brug for at bruge for blot at fortsætte driften.

Mere nøjagtigt kan det siges, at faste omkostninger er omkostninger, der ikke falder eller stiger, da virksomheden producerer mindre eller flere tjenester og varer..

Faste omkostninger for en virksomhed er ens, men ikke helt de samme, som omkostninger, der placeres i et personligt budget.

Blandt de faste omkostninger for et firma er: husleje, forsyningsselskaber, lejemål af bygninger, udstyr, maskiner, forsikringspræmier og arbejdskraft, der ikke deltager i produktionen af tjenester og varer.

Antag for eksempel, at du ejer en tennisboldplante. De månedlige faste omkostninger er som følger:

- Bygningskontrakt = $ 4.000.

- Lånebetalinger = $ 3.000.

- Forsikringspræmier = $ 1.500.

- Hold = $ 2.500.

Derudover betales $ 7.000 pr. Måned for medarbejdere, der ikke direkte påvirker fremstillingen af tennisbolde: sikkerhedsvagter, administrative assistenter osv. Ved at tilføje alle disse værdier får du en værdi for de faste omkostninger på: $ 4.000 + $ 3.000 + $ 1.500 + $ 2.500 + $ 7.000 = $ 18.000.

Variable omkostninger i virksomheder er lidt anderledes end personlige budgetter. En virksomheds variable omkostninger er de omkostninger, der er direkte påvirket af mængden af producerede tjenester eller varer.

Jo mere en virksomhed vokser i forhold til de leverede tjenester, producerede varer osv., Jo højere vil dens variable omkostninger være.

Variable omkostninger for en virksomhed inkluderer råvarer, personale involveret i produktionsprocessen, forsendelsesomkostninger osv..

Derudover kan tjenester også være en variabel udgift, hvis de svinger med virksomhedens produktion.

Antag for eksempel, at en bestemt robotbilsfabrik har et stort elforbrug. Den elektricitet, du har brug for, stiger, når du bygger flere biler. Derfor kan de forskellige offentlige tjenester klassificeres som variable omkostninger.

Fortsat med eksemplet med tennisboldanlægget kan det siges, at de variable omkostninger inkluderer:

- Gummi = $ 1.000.

- Forsendelse = $ 2.000.

- Fabriksarbejderlønninger = $ 11.000.

Fabrikken bruger også naturgas i store mængder til den proces, der vulkaniserer gummiet. Disse omkostninger stiger, når produktionen stiger. Denne måneds forsyningsregning var $ 3.000.

Ved at tilføje alle disse udgifter får du en samlet variabel pris på: $ 1.000 + $ 2.000 + $ 11.000 + $ 3.000 = $ 17.000.

Formlen til beregning af de samlede omkostninger for en virksomhed viser sig at være ret simpel: Samlede omkostninger = faste omkostninger + variable omkostninger.

Hvis man tager eksemplet, da de faste omkostninger er $ 18.000 og de variable omkostninger er $ 17.000, er de samlede månedlige omkostninger for anlægget $ 35.000.

De fleste variable og faste omkostninger for virksomheder findes i årsregnskabet.

Specifikt skal resultatopgørelsen indeholde alle variable omkostninger i forbindelse med produktion af virksomhedens tjenester og varer sammen med vigtige faste omkostninger, såsom lønninger til administrativt personale, husleje osv..

Resultatopgørelsen er et standard finansielt instrument. Alle virksomheder, der har en form for regnskabsøvelse, skal have en.

Derudover kan det være nødvendigt at analysere en anden årsregnskab, kaldet en balance, for at kontrollere, hvor mange penge virksomheden har brug for i fremtiden..

Balancen indeholder, ud over andre vigtige tal, et selskabs forpligtelser, som er det beløb, der skyldes andre enheder.

Dette kan hjælpe med at etablere forretningens økonomiske sundhed. Hvis du tjener lige nok penge til at dække de fulde omkostninger, og du har betydelige forpligtelser, kan virksomheden være i en ugunstig position..

Den samlede omkostningsformel bruges til at aflede de kombinerede faste og variable omkostninger for en batch af varer eller tjenester.

Formlen er enhedsgennemsnitlige faste omkostninger plus enhedsgennemsnitlige variable omkostninger ganget med antallet af enheder. Beregningen er:

Samlede omkostninger = (gennemsnitlige faste omkostninger + gennemsnitlige variable omkostninger) x antal enheder.

For eksempel pådrager en virksomhed $ 10.000 faste omkostninger til at producere 1.000 enheder, hvilket giver en gennemsnitlig fast enhed omkostning på $ 10, og dens enheds variable omkostninger er $ 3. På produktionsniveau på 1.000 enheder er de samlede produktionsomkostninger:

($ 10 gennemsnitlige faste omkostninger + $ 3 gennemsnitlige variable omkostninger) x 1.000 enheder = $ 13.000 samlede omkostninger.

Der er flere problemer med den samlede omkostningsformel. For at rette disse problemer er det nødvendigt at genberegne de samlede omkostninger hver gang produktionsmængden ændres med en mængde materiale..

Definitionen af faste omkostninger er, at det er en pris, der ikke varierer med produktionsmængden, så den gennemsnitlige faste omkostningsdel af formlen bør kun anvendes inden for et meget snævert produktionsvolumenområde.

I virkeligheden vil de samme faste omkostninger sandsynligvis gælde for en lang række produktionsvolumener, så det gennemsnitlige antal faste omkostninger kan variere meget..

Når du køber råvarer og komponenter til produktionsprocessen, vil prisen pr. Enhed variere baseret på volumenrabatter. Derfor, jo flere enheder der er bestilt, jo lavere er den variable pris pr. Enhed..

Der er få tilfælde, hvor direkte arbejdskraft faktisk varierer direkte med produktionsvolumen.

Det tager snarere et fast antal mennesker at bemande en produktionslinje. Denne gruppe kan håndtere en lang række produktionsvolumener. Derfor bør direkte arbejdskraft generelt betragtes som en fast pris..

Jane er COO for verdens største bilproducent. Virksomheden har for nylig set, at de samlede omkostninger steg 15% år over år. Af denne grund fik Jane til opgave at analysere denne tendens i et forsøg på at løse den..

Samlet set indser hun, at virksomhedens omkostninger er steget fra $ 100.000 til $ 132.250 på bare to år, hvilket bekræfter den ekstreme vækst i de samlede omkostninger..

Efter gennemgang af tallene bemærker du til din overraskelse, at faste omkostninger ikke er steget, men er faldet fra $ 70.000 til $ 65.000..

Derudover ser du, at de variable omkostninger for virksomheden, specifikt i lønninger og fordele, er steget fra $ 30.000 til $ 67.250.

Hun begrunder, at mulighedsomkostningerne ved disse $ 37.250 er for store og kan bruges i andre områder af virksomheden.

Derfor reduceres personalet, og skift øges og bruger $ 37.250 til andre investeringer for virksomheden. Dette vil i sidste ende reducere dine samlede samlede omkostninger.

Endnu ingen kommentarer