Det dårlig gæld Dette er tilgodehavender, der svarer til kreditsalg, lån eller anden gæld, der praktisk talt ikke har nogen mulighed for at blive betalt af debitor til virksomheden. Desværre vil ikke alle kunder, der foretager køb på kredit, betale virksomhederne de penge, de skylder dem..

En konto kan blive uopkrævet af mange årsager, såsom skyldnerens konkurs, manglende evne til at finde skyldner, svindel fra skyldnerens side eller manglen på korrekt dokumentation for at bevise, at der findes en gæld..

Når en kundefordring bestemmes at være uinddrivelig, kan der ikke forventes nogen fremtidig økonomisk fordel af den. Det kvalificerer sig ikke længere til at være et aktiv og skal derfor afregistreres fra konti.

Dårlig gæld er et tab af aktiver og et fald i indtægter, der registreres som en udgift, kendt som udgifter til dårlig gæld..

Artikelindeks

Et vist beløb med dårlig gæld betragtes som en del af en normal forretningsdrift.

Dette bør ikke afholde virksomheder fra at sælge deres produkter på kredit, for hvis virksomheder holder op med at sælge dem på kredit på grund af frygt for dårlig gæld, vil gode kunder også blive afvist, og mange salgsmuligheder vil gå tabt..

Derfor vedtager virksomheder sunde kreditpolitikker for at maksimere fordelen ved kreditsalg..

Ikke-opkrævbar kontoomkostning er det beløb på tilgodehavender, der anses for at være uinddriveligt. Mængden af gæld, der udgiftsføres, er resultatet af en af to metoder:

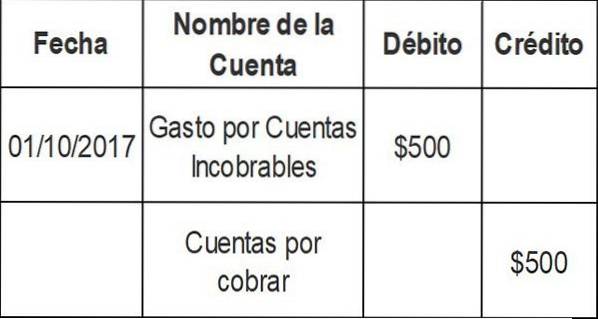

Når det er bekræftet, at fakturaen til en bestemt klient ikke betales, faktureres fakturabeløbet direkte på bekostning af dårlig gæld..

Derfor fjernes en bestemt tilgodehavende fra regnskabet, når det i sidste ende bestemmes at være uinddriveligt. Input til den direkte annulleringsmetode er som følger:

Denne post reducerer den tilgodehavende på den vare, der ikke kan opkræves. Debitering går til en udgiftskonto: dårlig gældsudgift.

Et vigtigt regnskabsprincip er begrebet konsistens. Det vil sige, omkostninger relateret til indtægtsgenerering skal rapporteres i samme regnskabsperiode som indtægter..

Da virksomheden muligvis forsøger at indsamle de skyldige penge i flere måneder, er den direkte afskrivningsmetode i strid med princippet om konsistens og bør derfor ikke bruges til at vurdere tilgodehavender i regnskabet..

Når salgstransaktioner registreres, registreres også et beløb, der er relateret til udgiften til tvivlsomme konti, da det omtrentlige antal tvivlsomme konti i teorien kan bestemmes ud fra historiske resultater..

Dette registreres som en debitering til den tvivlsomme kontoomkostningskonto og en kredit til den tvivlsomme konto..

Den faktiske eliminering af de ubetalte tilgodehavender udføres senere, hvilket reducerer beløbet på provisionskontoen. Dette er ikke en reduktion i salget.

Beregningen af dårlig gældsomkostning efter hensættelsesmetoden kan estimeres på flere måder.

Denne metode estimerer automatisk en procentdel af kreditsalget som en udgift baseret på historiske data.

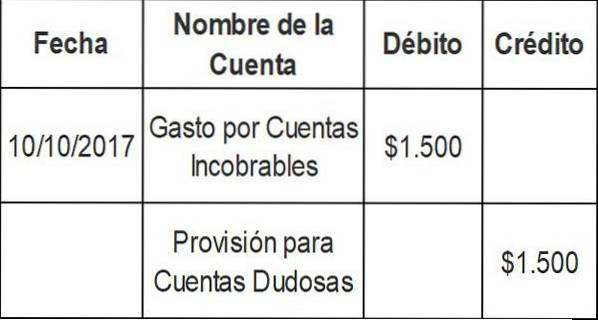

Antag, at et selskab udarbejder regnskaber ugentligt. Din tidligere erfaring indikerer, at 0,3% af dit kreditsalg aldrig vil blive indsamlet.

Ved hjælp af procentdelen af kreditsalgsmetoden opkræver virksomheden automatisk 0,3% af hver uges kreditsalg til dårlig gæld og krediterer det i godtgørelse for tvivlsomme konti..

Antag at dette selskab i den aktuelle uge sælger $ 500.000 på kredit. Den dårlige gældsudgift på $ 1.500 (0,003 x $ 500.000) beregnes, og følgende journalpost registreres:

Procentdelen af kreditsalgsmetoden fokuserer på resultatopgørelsen og konsistensprincippet. Salgsindtægter på $ 500.000 kombineres straks med $ 1.500 i dårlig gældsudgift.

Hvis du er en ny virksomhed, kan du muligvis beregne dine dårlige gældsudgifter ved hjælp af et branchegennemsnit, indtil du kan udvikle din egen oplevelsesrate..

Klassificer tilgodehavender i forskellige løbetidsgrupper. Ifølge denne metode er jo længere chancerne for opkrævning, jo længere en kontofordring forbliver udestående..

Hensættelsen til tvivlsomme konti estimeres ved hjælp af en procentdel af tilgodehavender, der betragtes som uinddrivelige i hver løbetidsgruppe..

Denne procentdel er normalt forskellig for hver løbetidsgruppe og estimeres på baggrund af tidligere erfaringer og aktuelle økonomiske forhold i de områder, hvor virksomheden opererer..

Den anslåede ikke-opkrævbare procentdel for hver løbetidsgruppe anvendes på det samlede beløb af tilgodehavender i den pågældende gruppe for at opnå et estimeret ikke-opkrævet beløb fra gruppen..

De anslåede tab på gæld for alle løbetidsgrupper beregnes separat og sammenlægges for at finde den estimerede samlede dårlige gæld..

Dette samlede estimerede ikke-opkrævbare beløb repræsenterer den krævede saldo i hensættelsen til tvivlsomme konti ved periodens udgang..

Tilgodehavender kaldes kontrolkonti. Dette betyder, at summen af alle individuelle konti i underledgerne skal svare til den samlede saldo på de tilgodehavende..

Dårlig gæld anvendes til værdiansættelse af tilgodehavender, der fremgår af en virksomheds balance.

Når en kunde køber på kredit fra leverandøren, placeres beløbet af leverandøren på tilgodehavender. Betalingsbetingelser varierer, men de fleste virksomheder betaler inden for 30 til 90 dage.

Hvis en kunde ikke har betalt efter tre måneder, allokeres beløbet til ”forfaldne” tilgodehavender. Hvis der går mere tid, kan udbyderen klassificere det som en "tvivlsom" konto.

På dette tidspunkt kan virksomheden vælge at opkræve resultatopgørelsen i form af en dårlig gældsudgift..

Udgiftskontoen for dårlig gæld vises som et element i resultatopgørelsen inden for driftsomkostningsafsnittet i denne regnskab.

Angivelsen for at annullere en dårlig gældskonto påvirker kun balancekontiene: en debitering i hensættelsen til tvivlsomme konti og en kredit på de tilgodehavende.

Ingen omkostninger eller tab registreres i resultatopgørelsen. Dette skyldes, at denne afskrivning er "dækket" i ovennævnte reguleringsposter for den estimerede udgift til dårlig gæld..

For at kompensere for problemet med den direkte afskrivningsmetode har regnskabsførere udviklet forskellige tildelingsmetoder til levering af dårlig gæld..

Hensættelsesmetoden bruger et skøn over dårlig gæld, også kendt som dårlig gældsudgift. Denne metode forudsiger ikke, hvilke individuelle konti der bliver annulleret..

Af denne grund foretages justeringen af tilgodehavender ved hjælp af en hensættelse som modkonto af aktiver til tvivlsomme konti. Denne modkonto er kendt som: "Hensættelse til ikke-opkrævbare konti".

Dette giver virksomheder mulighed for at vise tilgodehavender i balancen som: "Nettorealisationsværdi".

En hensættelsesmetode bør altid anvendes, undtagen i tilfælde, hvor dårlig gæld ikke er væsentlig. Det er også skattefritaget, når skattereglerne foreskriver, at en direkte annulleringsmetode skal anvendes..

Hensættelsesmetoderne genererer registrering af en estimeret dårlig gældsudgift i samme periode som det relaterede kreditsalg. Dette resulterer i en mere fair vurdering af balancen for udestående tilgodehavender..

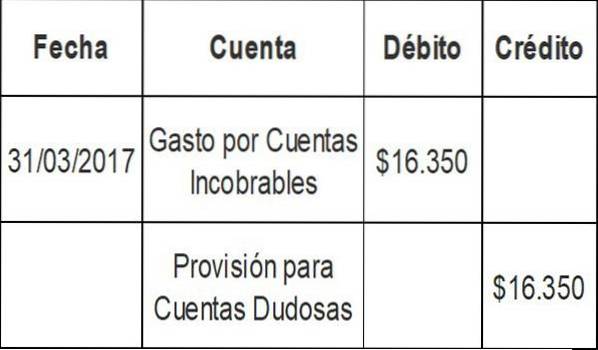

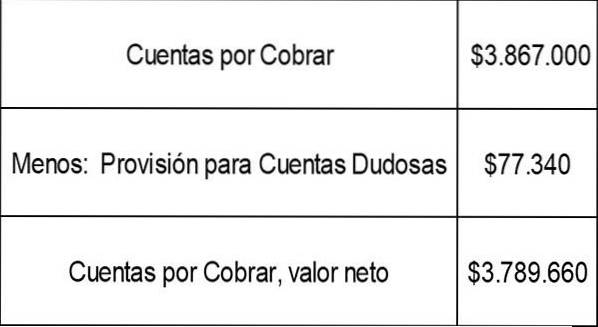

Den endelige saldo på tilgodehavender for første kvartal i virksomhed A var $ 3.867.000. Ved hjælp af procentdelen af salgsmetoden fastslog selskab A, at den dårlige gældsudgift i det aktuelle kvartal ville være $ 16.350 (2% af kreditsalg).

Den aktuelle saldo i hensættelsen til tvivlsomme konti er $ 60.990. Journalpost for dårlig gældsudgift ville være:

Saldoen i hensættelsen til tvivlsomme konti ville nu være: $ 60.990 + $ 16.350 = $ 77.340.

Nettorealisationsværdien af tilgodehavender, som vist på virksomhed A's balance, vil være:

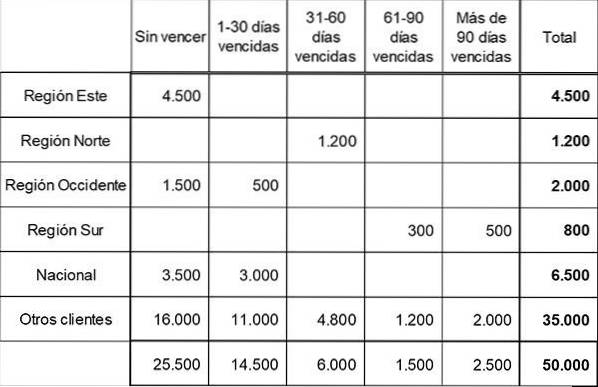

Fast Company segmenterede sine tilgodehavender i fem løbetidsgrupper ved at udarbejde følgende løbetidsplan:

Baseret på tidligere erfaringer og aktuelle økonomiske forhold har virksomheden bestemt procentdelen af kredittab, der krediteres i hver løbetidsgruppe, som følger:

- Ikke udløbet: 1%

- 1-30 dage forfalden: 3%

- 31-60 forfaldne dage: 10%

- 61-90 forfaldne dage: 20%

- Mere end 90 dage forfaldent: 50%

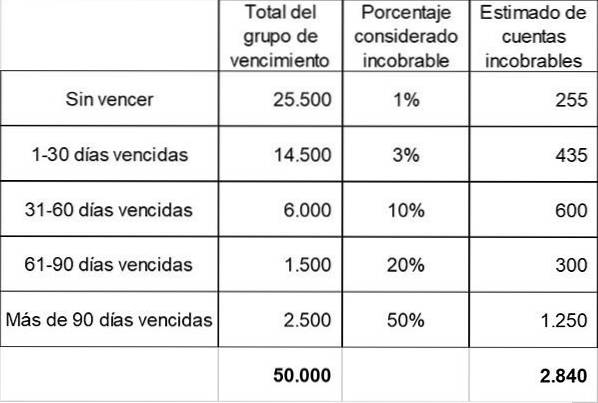

Ved udgangen af 2017 viser hensættelsen til tvivlsomme konti en balance på balancen på $ 2.000.

Det anslåede samlede beløb for dårlig gæld beregnes. Dette er den krævede saldo ved levering af tvivlsomme konti baseret på referenceoplysningerne.

Baseret på ovenstående beregninger er det samlede anslåede uinddrivelige beløb ved årets udgang 2.840 $. Dette repræsenterer den krævede saldo i hensættelsen til tvivlsomme konti ved periodens udgang.

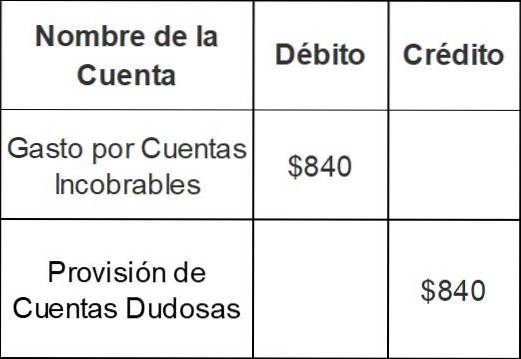

Da virksomheden allerede har en kreditsaldo på $ 2.000 i hensættelsen til tvivlsomme konti, foretages justering ved årets udgang for kun $ 840 ($ 2.840 - $ 2.000):

Med denne post vil saldoen i hensættelsen til tvivlsomme konti stige fra $ 2.000 til $ 2.840.

Endnu ingen kommentarer