Det LIFO og FIFO metoder er værdiansættelsesmetoder, der anvendes til regnskab for lagerstyring og i økonomiske forhold relateret til det beløb, som et selskab skal have bundet til lagerbeholdningen af færdige produkter, råmaterialer, dele eller komponenter.

Hvordan en virksomhed vælger at redegøre for sin beholdning kan have en direkte indflydelse på dens balance, overskuddet vist i resultatopgørelsen og dens pengestrømsopgørelse..

Ikke kun skal virksomheder se på antallet af solgte varer, men de skal også holde styr på omkostningerne ved hver vare. Brug af forskellige metoder til beregning af lageromkostninger påvirker virksomhedens overskud. Det påvirker også mængden af skat, du skal betale hvert år..

Disse metoder bruges til at styre omkostningsfremskrivninger relateret til lagerbeholdning, genopfyldning (hvis de købes til forskellige priser) og til forskellige andre regnskabsformål..

Artikelindeks

LIFO og FIFO er omkostningsstratificeringsmetoder. De bruges til at vurdere omkostningerne ved solgte varer og slutbeholdningen. Ligningen til beregning af slutbeholdningen er som følger:

Ending Inventory = Start Inventory + Nettokøb - Omkostninger ved solgte varer

De to almindelige metoder til værdiansættelse af denne beholdning, LIFO og FIFO, kan give væsentligt forskellige resultater..

Forkortelsen FIFO står for "First In, First Out", hvilket betyder, at de varer, der blev føjet til beholdningen først, den ældste, er de første varer, der fjernes fra lager til salg..

Dette betyder ikke nødvendigvis, at den ældste fysiske vare er den, der skal spores og sælges først. Omkostningerne forbundet med den beholdning, der blev købt først, er de omkostninger, der først registreres til salg..

På denne måde repræsenterer lagerbeholdningsomkostningerne rapporteret i balancen med FIFO-metoden lageromkostningerne for de poster, der senest blev erhvervet..

Fordi FIFO repræsenterer omkostningerne ved de seneste køb, afspejler det generelt mere nøjagtigt lageromkostninger..

Hvis omkostningerne stiger, når de første varer, der er opført på lageret, sælges først, som er de billigste, reduceres omkostningerne ved de solgte varer, hvilket rapporterer flere fordele og betaler derfor en højere indkomstskatt på kort sigt.

Hvis omkostningerne falder ved at sælge de første varer, der først er opført på lageret, og som er de dyreste, stiger omkostningerne ved de solgte varer og rapporterer dermed mindre overskud og betaler derfor et lavere beløb af indkomstskat på kort sigt.

Generelt i FIFO-metoden er der færre lag af lager at spore, da ældre lag kontinuerligt tømmes. Dette reducerer vedligeholdelsen af historiske optegnelser.

Da der er få lag af beholdning, og disse lag er mere reflekterende over for nye priser, forekommer der sjældent usædvanlige nedbrud eller stigninger i prisen på solgte varer forårsaget af adgang til gamle lag af lager..

Forkortelsen LIFO står for "Last In, First Out", hvilket betyder, at de varer, der sidst er tilføjet til beholdningen, betragtes som de første varer, der fjernes fra lager til salg..

Hvis omkostningerne stiger, sælges de sidste varer, der er på lager, som er de dyreste, først, hvilket øger omkostningerne ved solgte varer og rapporterer dermed mindre overskud. Derfor betales et lavere beløb af indkomstskat på kort sigt..

Hvis omkostningerne falder, reducerer omkostningerne til solgte varer først ved at sælge de sidste varer i lageret, som er de billigste. På denne måde rapporteres mere overskud, og derfor betales der en større indkomstskat på kort sigt..

I det væsentlige er hovedårsagen til brugen af LIFO-metoden at udsætte betalingen af indkomstskat i et inflationært miljø..

Generelt anbefales LIFO-metoden ikke primært af følgende grunde:

- Det er ikke tilladt i henhold til IFRS. En stor del af verden styres af de etablerede IFRS-rammer.

- Der er generelt flere lag af lager at spore. Ældre lag kan potentielt forblive i systemet i årevis. Dette øger vedligeholdelsen af historiske optegnelser.

- Da der er mange lag af beholdninger, nogle med omkostninger fra flere år siden, der adskiller sig væsentligt fra de nuværende omkostninger, kan adgang til et af disse gamle lag medføre en drastisk stigning eller et fald i prisen på solgte varer..

Denne opgørelsesmetode til regnskab giver sjældent en god repræsentation af udskiftningsomkostningerne for lagerenheder. Dette er en af dens ulemper. Det svarer muligvis ikke til den faktiske fysiske strøm af varerne.

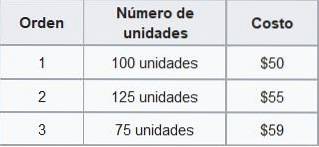

Foo Co. har følgende beholdning tilgængelig i november sorteret efter købsdato:

Hvis Foo Co. sælger 210 enheder i løbet af november, registrerer virksomheden omkostningerne forbundet med at sælge de første 100 enheder til $ 50 og de resterende 110 enheder til $ 55..

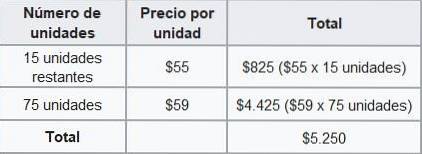

I henhold til FIFO-metoden ville de samlede salgsomkostninger i november være $ 11.050 ($ 50 × 100 enheder + $ 55 × 110 enheder). Slutbeholdningen beregnes som følger:

Derfor vil balancen vise slutbeholdningen for november til en værdi af $ 5.250 under FIFO-metoden..

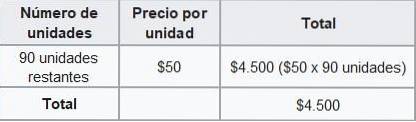

Hvis Foo Co. brugte LIFO-metoden, ville det betale omkostningerne forbundet med at sælge de første 75 enheder til $ 59, yderligere 125 enheder til $ 55 og de resterende 10 enheder til $ 50..

I henhold til LIFO-metoden ville de samlede salgsomkostninger i november være $ 11.800. Slutbeholdningen beregnes som følger:

Derfor ville balancen nu vise den sluttede beholdning i november til en værdi af $ 4.500 under LIFO-metoden..

Forskellen mellem omkostningerne ved en beholdning beregnet i henhold til FIFO- og LIFO-metoderne kaldes LIFO-reserven. I eksemplet ovenfor er det $ 750.

Denne reserve er det beløb, hvormed et selskabs skattepligtige indkomst udsættes ved hjælp af LIFO-metoden..

Endnu ingen kommentarer