Det shopping budget er rapporten, der indeholder den mængde råvarer eller direkte materialer i beholdningen, som en virksomhed skal købe i hver budgetperiode. Den mængde, der er angivet i tilbuddet, er nødvendig for at garantere tilstrækkelig lagerbeholdning til at opfylde kundeproduktordrer..

Dette budget adskiller sig fra salgs- eller udgiftsbudgettet, fordi formålet med indkøbsbudgettet er at bestemme organisationens krav til indkøb af materialer i beholdningen. Købsbudgettet giver dig mulighed for at bestemme, hvor mange penge og hvor mange produkter der er nødvendige for at nå de ønskede mål.

Enhver virksomhed, der producerer eller sælger et håndgribeligt produkt, har brug for et indkøbsbudget. Dette budget bruges til virksomheder, der har produkter på lager, da lagerværdi spiller en vigtig rolle..

Indkøbsbudgettering er kun et aspekt af en virksomheds overordnede budgetstrategi. På det enkleste niveau kan den matche det nøjagtige antal enheder, der forventes solgt i budgetperioden..

Artikelindeks

Indkøbsbudgettet oprettes for at holde styr på virksomhedens lagerværdi og mængden af solgte varer.

Det bruges også til at hjælpe med at holde styr på den ønskede slutbeholdningsværdi hver måned. Det er meget vigtigt at tage højde for den endelige beholdning, som virksomheden skal have i slutningen af hver periode.

Dette gøres i henhold til de retningslinjer, der er fastlagt ved den opgørelsespolitik, der styres for at imødekomme produktions- og salgsbehovet i den følgende periode samt de omkostninger, som disse lagre repræsenterer..

Hovedgrundlaget for at lave indkøbsbudget er produktionsbudgettet, der afspejler mængden af færdige produkter, der skal produceres i hver periode.

I henhold til de angivne mængder, der skal fremstilles af hvert færdigt produkt, udføres en "eksplosion" af materialer. Sådan bestemmes de krævede mængder af de materialer, der er en del af disse færdige produkter.

På samme måde er produktionsbudgettet tæt baseret på det budget, der er udarbejdet af salget for hver periode..

Dette element er meget vigtigt for at være i stand til at planlægge, hvor mange penge der kræves til indkøb af materialer i hver periode under hensyntagen til den mængde beholdning, der er nødvendig for at kunne tilbyde et godt serviceniveau og afspejler de mulige variationer, der kan eksistere i omkostningerne..

Da budgettet for indkøb af materialer kan være en vigtig del af alle omkostninger, både direkte og indirekte, er nøje udarbejdelse af dette budget afgørende for virksomhedens succes..

Ellers kan et skødesløst eller dårligt beregnet budget til indkøb af materialer føre til over- eller undervurdering af omkostningerne..

Budgettet oprettes ved hjælp af en simpel formel: ideel slutbeholdning plus omkostningerne ved de solgte varer minus værdien af den beholdning, der oprindeligt var haft. Denne formel genererer det samlede købsbudget.

For eksempel vil du have $ 10.000 i slutbeholdning, og værdien af de varer, der er solgt, er omkring $ 3.000; derefter tilføjes disse værdier, og fra dette samlede beløb på $ 13.000 trækkes værdien af den oprindelige beholdning. Hvis den oprindelige lagerværdi er $ 2.000, ville det samlede købebudget beløb være $ 11.000..

Omkostningerne ved den solgte vare er summen, der indsamles fra alle de tjenester eller produkter, der tilbydes af virksomheden med hensyn til produktionsværdi.

Indkøbsbudgettet viser den budgetterede begyndelses- og slutbeholdning af materialer, mængden af materialer, der skal bruges i produktionen, mængden af materialer, der skal købes, og deres omkostninger i en bestemt periode.

Indkøbsbudgettet er en del af hovedbudgettet og er baseret på følgende formel:

Materialekøbsbudget i enheder = budgetteret startopgørelse over materialer i enheder + materialer i enheder, der er nødvendige til produktion - budgetteret slutopgørelse af materialer i enheder

I ovenstående formel beregnes materialet i enheder, der er nødvendige til produktion, som følger:

Materialer i enheder, der kræves til produktion = budgetteret produktion i perioden × krævede enheder

Da det budgetterede produktionstal er angivet af produktionsbudgettet, kan købsbudgettet kun udarbejdes efter at have produktionsbudgettet..

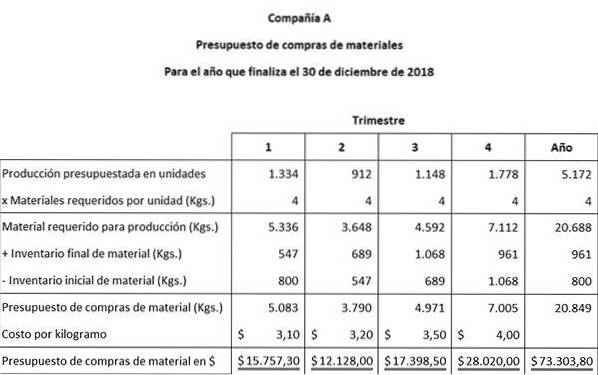

Ved hjælp af en lille keramikvirksomhed, ArtCraft, vil følgende oplysninger blive brugt til at udvikle materialekøbsbudgettet:

Anslåede produktionstal er opnået fra ArtCrafts produktionsbudget. Følgende budgetterede dele enheder er planlagt til at blive produceret i hvert af de fire kvartaler: 1334, 912, 1148 og 1778.

Hvert sidste stykke kræver 4 kg materialer til at producere på fabrikken. Fabrikken har 800 kg materiale på lager pr. 1. januar. Ved årets udgang er den ønskede slutbeholdning 961 kg materiale.

Det er ArtCrafts politik at beholde 15% af næste kvartals produktionsbehov i Ending Materials Inventory. Denne politik ændrer behovet for køb af materialer, fordi denne endelige beholdning på 15% skal overvejes i budgettet..

Det anslås, at enhedsomkostningerne pr. Kg af det materiale, der skal købes, vil stige i hvert af de fire kvartaler: $ 3,10, $ 3,20, $ 3,50 og $ 4,00.

Det første trin i udarbejdelsen af indkøbsbudgettet er at bruge disse oplysninger til at beregne den endelige materialebeholdning for kvartal 1, 2 og 3. Det andet trin er at udarbejde materialekøbebudget..

Endelig opgørelse over materialekvartal 1 = 15% x (912 enheder x 4 kg materiale) = 547

Den endelige beholdning af materialekvartal 2 = 15% x (1148 enheder x 4 kg materiale) = 689

Endelig opgørelse over materialekvartal 3 = 15% x (1778 enheder x 4 kg materiale) = 1068

Husk, at det endelige budgetterede materiale til første, andet og tredje kvartal er det første materiale i henholdsvis andet, tredje og fjerde kvartal.

Tabellen blev udviklet ud fra to enkle regnskabsligninger:

Materiale, der kræves til produktion + slutbeholdning af materiale = samlet krævet materiale.

Samlet krævet materiale - indledende materialebeholdning = materialekøbsbudget i kg.

Endnu ingen kommentarer