Det hovedbudget Det er et dokument, der bruges i virksomheden til budgetplanlægning. Den inkluderer alle andre estimater på lavere niveau foretaget af de forskellige funktionelle områder i virksomheden. Det er i overensstemmelse med selskabets regnskabsperiode og kan opdeles i kvartaler eller måneder.

Det er en forretningsstrategi, der dokumenterer forventet fremtidigt salg, produktionsniveauer, indkøb, afholdte fremtidige udgifter, kapitalinvesteringer og endda lån, der vil blive erhvervet og tilbagebetalt..

Masterbudgettet inkluderer også budgetterede regnskaber, en pengestrømsprognose og en finansieringsplan. Med andre ord inkluderer hovedbudgettet alle andre økonomiske budgetter..

Hvis virksomhedens planer for hovedbudgettet skal være et kontinuerligt dokument, der opdateres hvert år, tilføjes der ofte en måned i slutningen af budgettet for at lette planlægningen. Dette kaldes et rullende budget..

Artikelindeks

Budgetudvalget udvikler generelt masterbudgettet for hvert år, styret af en budgetdirektør, der generelt er virksomhedens controller..

Før virksomhedsbudgetplanlægningsprocessen påbegyndes, skal virksomheden udvikle en strategisk plan og en række mål baseret på den strategiske plan, der spænder over de næste fem år. Den strategiske plan vil være grundlaget for de forskellige budgetter, som virksomheden udarbejder.

Når hovedbudgettet er afsluttet, kan regnskabspersonalet indtaste det i virksomhedens regnskabssoftware, så softwaren kan udstede de økonomiske rapporter, der sammenligner de budgetterede resultater med de faktiske..

Mindre organisationer bygger normalt deres masterbudgetter ved hjælp af elektroniske regneark. Regneark kan dog indeholde formelfejl, og de har også svært ved at oprette en budgetteret saldo.

Større organisationer bruger budget-specifik software, som ikke har nogen af disse problemer..

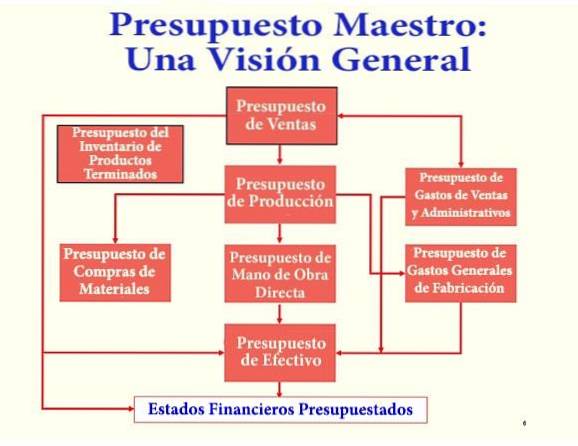

Et budget er en plan for fremtidige finansielle transaktioner. Hovedbudgettet er et sæt sammenkoblede budgetter, salg, produktionsomkostninger, indkøb, indkomst osv..

En forklarende tekst kan medtages i masterbudgettet, der beskriver virksomhedens strategiske retning, hvordan masterbudgettet vil hjælpe med at nå de specifikke mål og de nødvendige ledelsesforanstaltninger for at nå budgettet.

Der kan også være en diskussion om de personaleforandringer, der er nødvendige for at opnå budgettet..

Alle funktionelle divisioner i organisationen forbereder budgettet til deres særlige division. Hovedbudgettet er summen af alle divisionsbudgetter, der udarbejdes af alle divisioner.

Derudover inkluderer den også finansiel planlægning, pengestrømsprognoser og organisationens budgetterede resultatopgørelse og balance..

Når en virksomhed gennemfører et hovedbudget, er der en stærk tendens til, at topledelsen tvinger organisationen til at overholde det ved at medtage budgetmål i medarbejderkompensationsplaner. Dette gør følgende effekter:

- Ved udarbejdelsen af budgettet har medarbejderne tendens til at estimere lave indkomster og høje udgifter, så budgettet let kan opfyldes for at nå deres kompensationsplaner..

- Hvis organisationen skal overholde budgettet, vil det kræve, at en gruppe finansielle analytikere sporer og rapporterer om budgetafvigelser. Dette genererer unødvendige udgifter for virksomheden.

- Ledere har tendens til at ignorere nye forretningsmuligheder, fordi alle ressourcer allerede er afsat til at opfylde budgettet, og deres personlige incitamenter er bundet til budgettet..

- Hovedbudgettet er ikke let at ændre. Små ændringer kræver mange trin på tværs af budgettet. Et hovedbudget kan ikke let forstås af nogen.

- Håndhævelse af et hovedbudget kan skæve en virksomheds operationelle præstationer. Det kan være bedst at kun bruge hovedbudgettet som en guide til kortsigtede forretningsledelsesforventninger..

Hovedbudgettet er dybest set den ledelsesstrategiske plan for virksomhedens fremtid. Alle aspekter af virksomhedens aktiviteter er kortlagt og dokumenteret for at komme med fremtidige forudsigelser.

Hovedbudgettet bruges af virksomhedsledelsen til at træffe ”store” strategiske beslutninger baseret på den langsigtede strategi og prognose for indeværende år..

Masterbudgettet tillader også evaluering af virksomhedernes resultater i planlægningsperioden.

Et masterbudget er det centrale planlægningsværktøj, der bruges af et ledelsesteam til at lede en virksomheds aktiviteter samt til at evaluere udførelsen af dets forskellige ansvarscentre..

Det fungerer som et planlægnings- og kontrolværktøj til ledelse, da forretningsaktiviteter kan planlægges i perioden baseret på hovedbudgettet..

I slutningen af hver periode kan du sammenligne de faktiske resultater med masterbudgettet og dermed tage de nødvendige kontrolforanstaltninger.

Det er almindeligt, at ledelsesteamet gennemgår masterbudgettet og inkorporerer ændringer, indtil der opnås et budget, der tildeler midlerne til at opnå de ønskede resultater..

Et sæt KPI'er, beregnet ud fra budgetoplysninger, kan inkluderes i masterbudgettet.

Det kan for eksempel vise omsætningen på tilgodehavender, lageromsætning eller indtjening pr. Aktie. Disse indikatorer er nyttige til at kontrollere gyldigheden af hovedbudgettet mod de faktiske resultater tidligere..

For eksempel, hvis indikatoren for omsætningsregnskab er meget lavere end historiske resultater, kan det betyde, at virksomheden overvurderer sin evne til hurtigt at indsamle tilgodehavender..

Masterbudgettet er et omfattende værktøj til budgetplanlægning. Det består generelt af to dele: driftsbudget og finansbudget..

Driftsbudgettet udarbejdes først, da oplysningerne i dette budget er nødvendige for at foretage det økonomiske budget..

Viser virksomhedens indtjeningsaktiviteter, herunder indtægter og udgifter.

Driftsbudgettet består faktisk af otte støttebudgetter. Disse er indbyrdes forbundne og kommer sammen for at lave en budgetteret resultatopgørelse..

Den første plan at udvikle er salgsbudgettet, der er baseret på salgsprognosen. Salgsbudgettet er basen for hovedbudgettet.

Alle indkøb, personaleudgifter og administrative omkostninger er baseret på salg.

For det første bestemmes antallet af enheder, der skal sælges, og deres enhedspris. På dette grundlag beregnes værdien af salget. Salgsbudgettet udarbejdes under hensyntagen til følgende faktorer:

- Estimering af markedets efterspørgsel.

- Produktionskapacitet.

- Nuværende forsyningsservice.

- Industri analyse.

Den anden plan er produktionsbudgettet. Efter at have bestemt det salgsmængde, som virksomheden forventer at foretage i det næste år, beregner virksomheden, hvor meget det skal producere i enheder for at opfylde salgsbudgettet og for at opfylde slutbeholdningskravene..

Selvom produktionsbudgettet primært er baseret på salgsbudgettet, skal følgende faktorer overvejes:

- Beholdning ved årets begyndelse.

- Beholdning at opbevare ved årets udgang.

- Antal producerede enheder.

- Reserver beholdning hele året.

Følgende planer er materialekøbsbudgettet, der refererer til de råmaterialer, som virksomheden bruger i sin produktionsproces, og det direkte arbejdskraftsbudget..

Fremstillingsbudget inkluderer faste og variable omkostninger.

Det er nødvendigt at gennemføre omkostningerne ved budgettet for solgte varer og balancen. Dette budget tildeler en værdi til hver enhed produceret produkt baseret på råvarer, direkte arbejdskraft og produktionsomkostninger..

Det tager sig af ikke-fremstillingsrelaterede udgifter såsom fragt eller forskellige forsyninger. Kan yderligere opdeles i budgetter for individuelle afdelinger, såsom regnskabs-, ingeniør-, vedligeholdelses- og marketingafdelinger.

Det er resultatet opnået fra de tidligere estimater. Det skal tages i betragtning, at driftsresultatet ikke er det samme som nettoresultatet. For at opnå nettofortjenesten skal det økonomiske budget trækkes fra.

Der er tre budgetter i den økonomiske budgetdel af hovedbudgettet. Disse er kontantbudgettet, kapitalbudgettet og resultatet af det økonomiske budget, som er den budgetterede balance..

For alle divisionsbudgetter kræver organisationen kontanter. Du skal sikre, at du ikke løber tør for penge i løbet af året på grund af dårlig planlægning i budgetforberedelsen.

Kontantbudgettet angiver pengestrømme og udstrømning, gæld og forventede investeringer på månedlig basis.

Baseret på salgs- og produktionsbudgettet bestemmes de forventede indtægter og betalinger. På dette tidspunkt vil organisationen beslutte, om ekstern låntagning er påkrævet..

Indeholder budget tal for erhvervelse af dyre anlægsaktiver for virksomheden.

Anlægget, maskiner og udstyr kræver periodisk vedligeholdelse og udskiftning. Hvis salgsmålet er højere end i den foregående periode, skal der købes nyt maskineri. Derfor skal der foretages omhyggelig planlægning af kapitalaktiver..

De budgetterede årsregnskaber kombinerer regnskabet for den foregående periode med resultaterne af budgetprocessen for at færdiggøre de forventede regnskaber ved årets udgang.

Denne proces er vigtig for virksomheder, der har låneaftaler eller er forpligtet til at opretholde visse nøgletal som en del af deres forpligtelser..

Ved at udfylde budgetterede regnskaber kan virksomheden forudse manglende overholdelse af disse krav og genforhandle vilkårene i aftalen eller tage andre skridt for at forblive i overensstemmelse.

Virksomheder bruger hovedbudgettet til at lette planlægning og kontrol inden for en kommerciel virksomhed for at styre de økonomiske aspekter af forretningen og planlægge en udvidelse af nye produkter i fremtiden..

Masterbudgettet betragtes som et af de vigtigste planlægningsværktøjer for en organisation. Under planlægningen analyserer den øverste ledelse den samlede rentabilitet og position for virksomhedens aktiver og passiver..

Masterbudgettet måler organisationens præstationer som helhed. Hjælper med kontrol og etablering af afdelingsansvar og forbedrer effektiviteten.

Hovedbudgettet bruges til interdivisionel koordinering mellem organisationens divisioner. Hjælp og sørg for, at koordineringen med de andre divisioner er godt gennemført.

Masterbudgettet fungerer som et motiverende værktøj, på grundlag af hvilket medarbejderne kan sammenligne den faktiske præstation med den budgetterede. Hjælper personalet med at opnå jobtilfredshed og bidrager til forretningsvækst.

Hovedbudgettet fungerer som et sammenfattende budget til den generelle opfattelse af virksomhedsejere og ledelse. Angiver som helhed, hvor meget organisationen tjener, og hvilke udgifter der afholdes.

Hovedbudgettet identificerer usædvanlige problemer på forhånd og retter dem. For eksempel, hvis en af virksomhedens afdelinger ikke klarer sig godt, og de afholdte udgifter overstiger den fastsatte budgetgrænse.

Et masterbudget hjælper med at nå organisationens langsigtede mål. Alle organisationens ressourcer kanaliseres og styres til optimering af fordele.

Masterbudgettet er en løbende proces. Hvert år udarbejder organisationen masterbudgettet og fungerer som et analyseværktøj. Variationer identificeres, og der arbejdes kontinuerligt for at opnå bedre resultater.

Et godt eksempel på langsigtet planlægning er en fusion eller overtagelse af en anden virksomhed. Ledelsen skal se, hvad virksomheden kan få ved at købe en anden enhed, og hvilke ressourcer der er overflødige.

For eksempel har hver virksomhed en gruppe medarbejdere med ansvar for administrative opgaver inden for virksomheden. Hvis en virksomhed blev købt, ville der ikke være behov for at vedligeholde to sæt administrativt personale. Ledelsen i det erhvervende selskab skal træffe en beslutning om, hvem der skal forlade.

Ledelsen kan også bruge hovedbudgettet til at planlægge en udvidelse.

For eksempel bør en værksted overveje aktuelle pengestrømme, aktuelle lånesatser, nuværende gældsgrænser og fremtidigt forventet salg, før ledelsen planlægger en større udvidelse. Hovedbudgettet inkluderer detaljerede budgetter med al denne information.

Endnu ingen kommentarer