Det økonomiske grunde De er nøgleindikatorer for en virksomheds økonomiske resultater, oprettet med brug af numeriske beløb taget fra årsregnskabet for at få vigtig information om en organisation.

Tallene, der findes i en virksomheds regnskaber, som er balance, resultatopgørelse og pengestrømsopgørelse, bruges til at udføre kvantitativ analyse og evaluere en virksomheds likviditet, vækst, margener, afkast, gearing, rentabilitet og værdiansættelse..

Når det kommer til investering, er analyse af regnskabsoplysninger et af de vigtigste elementer i den grundlæggende analyseproces, hvis ikke den vigtigste..

Samtidig kan det store antal tal i en virksomheds årsregnskab være forvirrende og skræmmende for mange investorer. Men gennem analysen af økonomiske forhold er det muligt at arbejde med disse tal på en organiseret måde..

Artikelindeks

Beregning af økonomiske forhold er relativt ligetil. At forstå og fortolke, hvad de siger om en virksomheds økonomiske status, kræver dog lidt mere arbejde..

Etablerede virksomheder har ofte flere års balance- og resultatopgørelsesdata til at arbejde med ræsonnementsanalyse.

Beregning af økonomiske forhold for forskellige perioder, enten kvartalsvis eller årligt, hjælper med at spore nyttige tendenser i virksomhedens operationelle resultater..

De er økonomiske forhold, der måler en virksomheds evne til at betale sine korte og langsigtede økonomiske forpligtelser. De mest almindelige finansielle likviditetsforhold inkluderer følgende.

Aktuelt forhold måler et selskabs evne til at betale kortfristede forpligtelser med kortfristede aktiver:

Aktuelt forhold = omsætningsaktiver / kortfristede forpligtelser.

Quick ratio måler et selskabs evne til at betale kortsigtede forpligtelser med hurtige aktiver:

Hurtigt forhold = (omsætningsaktiver - varebeholdninger) / kortfristede forpligtelser.

Det er et mål for antallet af gange, som et selskab kan betale kortfristede forpligtelser med de genererede kontanter i en given periode:

Drift af pengestrømsforhold = drifts pengestrøm / kortfristede forpligtelser.

De måler mængden af egenkapital, der kommer fra gæld. Med andre ord bruges finansielle gearingsgrader til at vurdere en virksomheds gældsniveauer. De mest almindelige økonomiske forhold for gearing inkluderer følgende:

Det måler det relative beløb af et selskabs aktiver, der leveres takket være gælden:

Gæld i forhold til aktiver = samlede passiver / samlede aktiver.

Gældsandelen beregner vægten af den samlede gæld og finansielle forpligtelser i forhold til egenkapitalen:

Gæld i forhold til egenkapital = Forpligtelser i alt / egenkapital.

Rentedækningsgraden bestemmer, hvor let en virksomhed kan betale sine renteudgifter:

Rentedækningsgrad = driftsindtægter / renteudgifter.

Gældsdækningsgraden bestemmer, hvor let en virksomhed kan betale sine gældsforpligtelser:

Gældsservicedækningsgrad = driftsresultat / samlet gældsservice.

De er også kendt som finansielle aktivitetsindekser. De bruges til at måle, hvor godt en virksomhed bruger sine aktiver og ressourcer. De mest almindelige økonomiske effektivitetsforhold inkluderer følgende.

Aktivomsætningsforholdet måler en virksomheds evne til at generere salg fra aktiver:

Aktivomsætningsgrad = nettosalg / samlede aktiver.

Det måler, hvor mange gange en virksomheds beholdning sælges og udskiftes i en given periode:

Lageromsætningsforhold = omkostninger ved solgte varer / gennemsnitlig lagerbeholdning.

Måler antallet af gange, en virksomhed kan konvertere tilgodehavender til kontanter i en given periode:

Omsætningsgrad for tilgodehavender = nettokreditsalg / gennemsnitlige tilgodehavender.

Salgsdage i lagerforhold måler det gennemsnitlige antal dage, som en virksomhed opretholder i sin beholdning, inden de sælger den til kunder:

Salgsdage i lager = 365 dage / lageromsætningsforhold.

De måler en virksomheds evne til at generere indtægter i forhold til indtægter, balanceaktiver, driftsomkostninger og kapital. De mest almindelige økonomiske forhold for rentabilitet inkluderer følgende.

Sammenlign en virksomheds bruttofortjeneste med dens nettosalg for at vise, hvor meget fortjeneste et selskab opnår efter at have betalt omkostningerne ved solgte varer:

Bruttofortjeneste-forhold = Bruttofortjeneste / Nettoomsætning.

Driftsrentabiliteten sammenligner en virksomheds driftsindtægter med dens nettosalg for at bestemme driftseffektivitet:

Driftsrentabilitetsgrad = driftsrentabilitet / nettosalg.

Forholdet mellem afkast og aktiv måler effektiviteten, hvormed en virksomhed bruger sine aktiver til at generere overskud:

Ratio afkast af aktiver = Netto afkast / samlede aktiver.

Forholdet mellem afkast på egenkapital måler effektiviteten, hvormed en virksomhed bruger sin egenkapital til at generere overskud:

Forholdet mellem afkast på egenkapital = nettoafkast / egenkapital.

De bruges til at vurdere prisen på et selskabs aktier. De mest almindelige markedsværdiforhold inkluderer følgende.

Den bogførte værdi pr. Aktieforhold beregner værdien pr. Aktie i et selskab baseret på den kapital, der er tilgængelig for aktionærerne:

Andel af bogført værdi pr. Aktie = egenkapital / samlede udestående aktier.

Udbytteforholdet måler størrelsen af det udbytte, der tilskrives aktionærerne i forhold til markedsværdien pr. Aktie:

Udbytteforhold = udbytte pr. Aktie / aktiekurs.

Indtjeningsforholdet måler mængden af nettoindtægt optjent for hver udestående aktie:

Resultat pr. Aktie-forhold = nettoindtjening / samlede udestående aktier.

Pris-indtjeningsforholdet sammenligner prisen på en virksomheds aktie med indtjening pr. Aktie:

Pris-indtjeningsforhold = Aktiekurs / Indtjening pr. Aktie.

Nøgletal er de mest almindelige og udbredte værktøjer til analyse af en virksomheds økonomiske situation. Årsagerne er lette at forstå og lette at beregne. De kan også bruges til at sammenligne forskellige virksomheder i forskellige brancher..

Da et forhold simpelthen er en matematisk sammenligning baseret på proportioner, kan både store og små virksomheder bruge forhold til at hjælpe dem med at sammenligne deres økonomiske oplysninger..

På en måde tager økonomiske forhold ikke højde for størrelsen på en virksomhed eller branche. Nøgletal er kun et groft skøn over den økonomiske stilling og resultater.

Nøgletal gør det muligt at sammenligne virksomheder fra alle brancher, størrelser og sektorer for at identificere deres styrker og svagheder.

Bestemmelsen af nøgletal udføres individuelt efter periode, ligesom overvågning over tid af ændringer i deres værdier for at opdage tendenser, der kan udvikle sig i en virksomhed.

For eksempel kan en stigning i gældskvoten vise, at en virksomhed er tynget af gæld og i sidste ende kan have en risiko for misligholdelse..

Sammenligning af nøgletal med hovedkonkurrenternes gøres for at kontrollere, om virksomheden i forhold til branchens gennemsnit presterer bedre eller dårligere..

For eksempel gør sammenligning af afkastet på aktiver mellem virksomheder det lettere for en investor eller analytiker at bestemme, hvilke virksomhedsaktiver der bruges mest effektivt..

Brugere af nøgletal inkluderer både interne og eksterne dele af virksomheden:

- Interne brugere er ejerne, ledelsesteamet og medarbejderne.

- Eksterne brugere er detailinvestorer, finansielle analytikere, konkurrenter, kreditorer, regulerende myndigheder, skattemyndigheder og også industriobservatører.

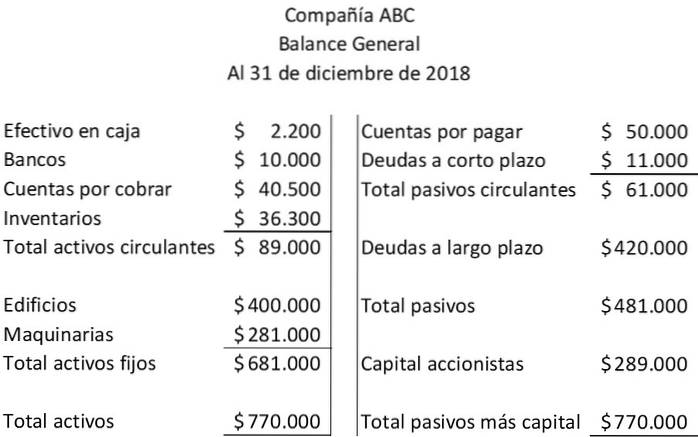

Analysen af årsregnskabet inkluderer nøgletal. For ABC-selskabet præsenteres dets balance og resultatopgørelse:

Her er to nøgletal, der udelukkende er baseret på mængderne af kortfristede aktiver og kortfristede forpligtelser, der vises på ABC-selskabets balance:

Aktuelt forhold = omsætningsaktiver / kortfristede forpligtelser = $ 89.000 / $ 61.000 = 1,46.

Hurtigt forhold = (omsætningsaktiver - varebeholdninger) / kortfristede forpligtelser = ($ 89.000 - $ 36.300) / $ 61.000 = $ 52.700 / $ 61.000 = 0,86.

Følgende økonomiske forhold indebærer forholdet mellem to balancebeløb: samlede passiver og samlet kapital:

Gæld i forhold til egenkapital = Forpligtelser i alt / Egenkapital = $ 481.000 / $ 289.000 = 1,66.

I dette eksempel bidrog kreditorer for hver $ 1, der blev bidraget af aktionærerne, $ 1,66.

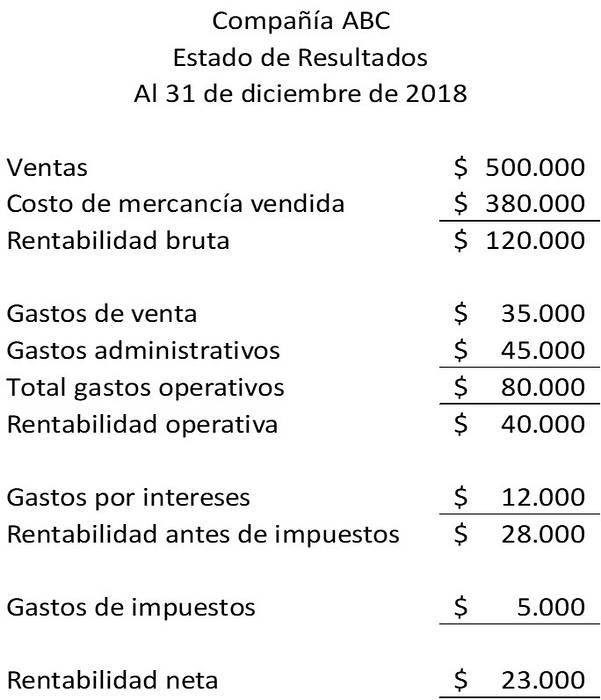

Følgende nøgletal relaterer balancemængderne på tilgodehavender og beholdning til beløb i resultatopgørelsen. For at illustrere disse økonomiske forhold har vi følgende resultatopgørelse:

Lageromsætningsforhold = solgte varers omkostninger / gennemsnitlig lagerbeholdning = $ 380.000 / $ 36.300 = 10,47 gange.

Omsætningsgrad for tilgodehavender = Netto kreditsalg / gennemsnitlige tilgodehavender = $ 500.000 / $ 40.500 = 12,35 gange.

Endnu ingen kommentarer