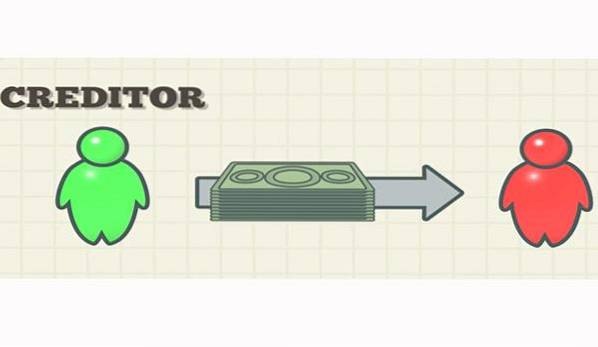

EN kreditor Det er en person, bank eller andet firma, der har ydet kredit eller har lånt penge til en anden part, som er beregnet til at blive modtaget tilbage i fremtiden. Den part, som kreditten er tildelt, er en kunde, der nu vil blive omtalt som en debitor.

Virksomheden, der leverer tjenester eller produkter til en person eller en virksomhed, betragtes også som en kreditor uden at kræve betaling med det samme på grund af det faktum, at kunden skylder penge til virksomheden for de produkter eller tjenester, der allerede er leveret..

Banker og andre finansielle institutioner udgør en vigtig del af de kreditorer, der opererer inden for den nuværende økonomi, selvom enkeltpersoner gennem vækst af ordninger som private lån også kan blive kreditorer for virksomheder..

Virksomheder og offentlige organer danner yderligere kreditorer, som kan tilbyde finansiering til voksende virksomheder.

Udtrykket kreditor bruges ofte i den finansielle verden, især med henvisning til kortfristede lån, langfristede obligationer og boliglån..

Artikelindeks

Dybest set er forholdet mellem debitor og kreditor lig med forholdet mellem kunde og leverandør. Du kan være kunde og leverandør på samme tid, ligesom du kan være debitor og kreditor på samme tid..

Beløb til kreditorer indregnes i selskabets balance som forpligtelser.

De fleste balancer rapporterer gæld til kreditorer i to grupper: kortfristede forpligtelser og langfristede (eller langsigtede) forpligtelser..

Kreditorer tjener penge ved at opkræve renter på lån, de tilbyder deres kunder.

For eksempel, hvis en kreditor låner låntager $ 5.000 med en rente på 5%, tjener långiveren penge på grund af renterne på lånet..

Til gengæld accepterer kreditor en vis risiko, nemlig at låntager ikke er i stand til at betale lånet. For at mindske denne risiko indekserer kreditorer deres renter til låntagers kreditværdighed og kredithistorik..

Rentesatser på realkreditlån varierer afhængigt af en række faktorer, herunder forskudsbeløbet og kreditor selv. Imidlertid har kreditværdighed en primær indvirkning på renten..

Låntagere med fremragende kreditvurderinger betragtes som lav risiko for kreditorer. Som et resultat får disse låntagere lave renter..

I modsætning hertil er låntagere med lave kreditresultater mere risikable for kreditorer. For at klare risikoen opkræver kreditorer dig højere renter.

Hvis en kreditor ikke modtager tilbagebetaling af en gæld, har den visse ressourcer til at kunne opkræve den.

Hvis gælden er bakket op af sikkerhedsstillelse, såsom realkreditlån eller billån, der er bakket op af henholdsvis huse og biler, kan kreditor forsøge at inddrive denne sikkerhed..

I andre tilfælde, hvor gælden er usikret, kan kreditor tage debitor til domstol med det formål at pynte skyldnerens løn eller sikre, at retten genererer en anden type refusionsordre..

Personlige kreditorer, der ikke kan inddrive en gæld, kan kræve det på deres selvangivelse som et kortvarigt kapitalgevinsttab. For at gøre dette skal de gøre en betydelig indsats for at kræve gælden.

Hvis en debitor beslutter at anmode om konkurs, underretter retten kreditor om processen. I nogle konkurs tilfælde sælges alle skyldnerens ikke-væsentlige aktiver for at betale gæld. Konkursforvalteren betaler gæld i prioriteret rækkefølge.

Skattegæld og underholdsbidrag får ofte højeste prioritet sammen med strafferetlige sanktioner, føderale fordele overbetalt og en håndfuld anden gæld..

Usikrede lån, som kreditkort, prioriteres sidst. Dette giver kreditorer den mindste chance for at inddrive midler fra debitorer under konkursbehandling..

Generelt kan kreditorer klassificeres på to måder som personlige eller reelle. Folk, der låner penge til venner eller familie, er personlige kreditorer.

Reelle kreditorer, såsom banker eller finansieringsselskaber, har juridiske kontrakter underskrevet af låntagere. Dette giver långiveren ret til at kræve en af skyldnerens reelle aktiver, såsom fast ejendom eller biler, hvis lånet ikke tilbagebetales..

Kreditorer kan også opdeles i to kategorier: sikret og usikret. En sikret part har en sikkerhed eller et gebyr, der er en del af eller hele virksomhedens aktiver, for at sikre gælden til den..

Dette kan f.eks. Være et pant, hvor ejendommen repræsenterer sikkerhed. En ikke-sikret kreditor har ikke et gebyr på virksomhedens aktiver.

Sondringen mellem seniorgæld og efterstillet gæld er afgørende for kreditorer og investorer.

Seniorgæld betragtes som mindre risikabel end efterstillet gæld. Dette er for at være den første i betalingslinjen, efter at betalingsmidlerne er tilgængelige.

Det betyder, at rentesatsen på seniorgæld er lavere end den, der betales på usikret gæld..

Eksempel på kreditor er virksomhedens medarbejdere, der skylder lønninger og bonusser. Også den regering, som der skyldes skatter til, og kunder, der har foretaget indskud eller andre forskud.

Antag et scenarie med en reel kreditor, bank XYZ, der kontaktes for et lån. Hvis du godkender og låner pengene, bliver bank XYZ kreditor.

Enkeltpersoner og virksomheder kan have flere kreditorer ad gangen for mange forskellige former for gæld..

Yderligere eksempler på kreditorer, der udvider kreditlinjer for penge eller tjenester, omfatter: forsyningsselskaber, helseklubber, telefonselskaber og kreditkortudstedere.

Ikke alle kreditorer betragtes som lige. Nogle kreditorer betragtes som overlegne over for andre eller seniorer, mens andre vil være underordnede.

For eksempel, hvis Company XYZ udsteder obligationer, bliver obligationsejerne seniorkreditorer for Company XYZ-aktionærer. Hvis XYZ Company senere går konkurs, har obligationsejere ret til tilbagebetaling før aktionærerne.

Endnu ingen kommentarer