Det driftscyklus henviser til de dage, det tager for en virksomhed at modtage beholdning, sælge denne beholdning og indsamle kontanter fra salget af denne beholdning. Denne cyklus spiller en vigtig rolle i bestemmelsen af effektiviteten af en virksomheds præstationer..

Driftscyklussen gør brug af tilgodehavender og beholdning. Det sammenlignes ofte med kontantkonverteringscyklussen, fordi det bruger de samme komponentdele.

Det, der adskiller dem, er imidlertid, at driftscyklussen ser på disse komponenter fra perspektivet af, hvor godt virksomheden administrerer driftskapital, snarere end den indflydelse, disse komponenter har på kontanter..

Det kaldes driftscyklus, fordi denne proces med at producere / købe lager, sælge det, inddrive kontanter fra kunder og bruge disse kontanter til at købe / producere lager, gentages, mens virksomheden er i drift.

Driftscyklussen er nyttig til at estimere mængden af arbejdskapital, som en virksomhed har brug for for at opretholde eller udvide sin forretning. Et andet nyttigt mål, der bruges til at evaluere en virksomheds operationelle effektivitet, er kontantcyklussen.

Artikelindeks

En virksomhed med en ekstremt kort driftscyklus kræver mindre kontanter for at opretholde sin drift, så den stadig kan vokse og sælge med relativt små margener.

Omvendt, hvis dets driftscyklus er usædvanlig lang, kan en virksomhed være rentabel og stadig kræve yderligere finansiering for at vokse, selv i et moderat tempo..

Driftscyklussen er et mål for en virksomheds operationelle effektivitet og styring af arbejdskapitalen. En kort driftscyklus er god. Dette vil indikere, at selskabets kontanter er bundet i en kortere periode..

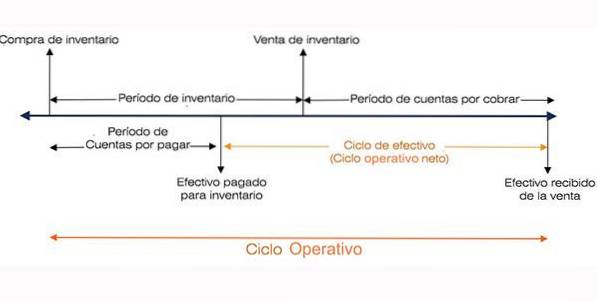

Driftscyklussen forveksles ofte med nettodriftscyklussen. Dette er også kendt som pengecyklussen. Nettodriftscyklussen angiver, hvor lang tid det tager for en virksomhed at indsamle kontanter til salg af lager.

På den anden side er driftscyklussen tidsperioden mellem køb af varebeholdningen og de kontanter, der indsamles ved salg af varebeholdningen..

Nettodriftscyklussen er tidsperioden mellem betaling af varebeholdningen og de kontanter, der indsamles til salg af varebeholdningen.

Driftscyklussen giver en vision om en virksomheds operationelle effektivitet. En kortere cyklus foretrækkes, da dette indikerer en mere effektiv og succesrig forretning.

En kortere cyklus indikerer, at en virksomhed hurtigt vil kunne inddrive sin investering og have nok kontanter til at opfylde sine forpligtelser. Hvis en virksomheds driftscyklus er lang, indikerer det, at virksomheden har brug for mere tid til at konvertere sine lageropkøb til kontanter..

Det er let at antage, at kortere er bedre, når det kommer til en virksomheds kontantkonverteringscyklus eller driftscyklus. Dette gælder for den første, men ikke nødvendigvis for den anden.

Der er selvfølgelig mange variabler, der er knyttet til administration af tilgodehavende, lager og gæld. Disse variabler kræver, at ledere træffer mange beslutninger.

For eksempel kan korte afhentningstider begrænse salget. Minimumsbeholdningsniveauer kan betyde, at en virksomhed ikke kan udføre ordrer rettidigt. Dette vil sandsynligvis resultere i tabt salg..

Derfor ser det ud til, at hvis en virksomhed oplever stærk salgsvækst og en rimelig indtjening, skal komponenterne i dens driftscyklus afspejle en høj grad af historisk konsistens..

Konsistensen af disse indekser i en virksomheds historie er et af de vigtigste mål for succes.

Formlen, der bruges til at beregne en driftscyklus i dage, er som følger:

Arbejdscyklus = RI + RCC, hvor

RI = Lageromsætning.

RCC = Omsætning af tilgodehavender.

Lageromsætning er lig med det gennemsnitlige antal dage, en virksomhed sælger sin lagerbeholdning.

På den anden side er den tilgodehavende omsætning den periode, hvor de tilgodehavende konverteres til kontanter..

Alternativt kan følgende udvidede formel også bruges til at beregne driftscyklussen:

Driftscyklus = (365 / Omkostninger ved solgte varer) × Gennemsnitlige varebeholdninger + (365 / kreditsalg) × Gennemsnitlige tilgodehavender.

For at bestemme en virksomheds driftscyklus skal analytikere først beregne de forskellige komponenter, der anvendes i ovenstående formel.

Når beløbene på lageromsætning og tilgodehavende fra kunder er på plads, kan de medtages i formlen for at bestemme en virksomheds driftscyklus..

-Omkostningerne ved solgte varer, der er tilgængelige i et selskabs årlige resultatopgørelse, skal divideres med 365 for at finde størrelsen på omkostningerne ved solgte varer pr. Dag.

-Beregn det gennemsnitlige lagerbeløb ved at tilføje lagerbeløbet i begyndelsen (eller slutningen af det foregående år) og det endelige lagerbeløb. Begge beløb er tilgængelige på balancen.

Derefter divideres med 2 for at få den gennemsnitlige beholdning for den pågældende tidsperiode..

-Opdel den gennemsnitlige beholdning, der er opnået i trin 2, med mængden af solgte varer pr. Dag, opnået i trin 1.

For eksempel vil et firma med en solgt merchandise-pris på $ 760 millioner og en gennemsnitlig lagerbeholdning på $ 560 millioner have en IR som følger:

$ 730 millioner / 365 = $ 2 millioner (omkostninger ved solgte varer pr. Dag).

RI = $ 560 millioner / $ 2 millioner = 280 (lageromsætningsdage).

RCC kan beregnes ved hjælp af mængden af nettosalg og tilgodehavender med følgende trin:

- Del nettosalget, der er tilgængeligt i en virksomheds årlige resultatopgørelse, med 365 for at bestemme størrelsen af nettosalget pr. Dag.

- Beregn det gennemsnitlige beløb for tilgodehavender, tilføj det oprindelige beløb (eller slutningen af det foregående år) og det endelige beløb for tilgodehavender. Del derefter med 2 for at få gennemsnittet over den pågældende tidsperiode.

- Opdel det gennemsnitlige beløb af tilgodehavender med nettosalget pr. Dag.

Det er almindeligt også at udtrykke de to hovedkomponenter i driftscyklussen (RI og RCC) som en faktor på (x) gange set i forhold til forretningsvolumen.

Således vil en lageromsætning på 280 dage blive udtrykt som en omsætning på 1,3 gange om året. Dette skyldes, at 365 dage / 280 dage = 1,3 gange.

Nogle analytikere foretrækker brugen af dage, da det er mere bogstaveligt og lettere at forstå fra et begrebsmæssigt synspunkt.

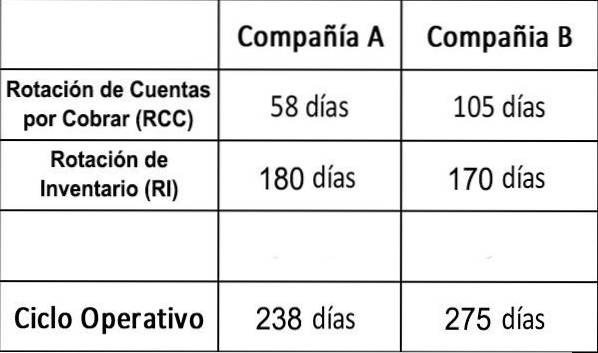

Vi kan sammenligne to hypotetiske virksomheder, firma A og virksomhed B, med følgende tal:

Med hensyn til opkrævning af tilgodehavender viser RCC-tallene, at virksomhed A er væsentligt mere effektiv operationelt end selskab B.

Sund fornuft ville bestemme, at jo længere et selskab har uindsamlede penge, jo større er det risikoniveau, det påtager sig..

Er virksomhed B uagtsom med ikke at indsamle sine tilgodehavender mere effektivt? Eller måske prøver du at øge din markedsandel ved at give dine kunder mere attraktive betalingsbetingelser?

Disse to virksomheder har næsten samme beholdning i dage. I dette tilfælde har begge virksomheder IR-tal, der er højere end gennemsnittet for en virksomhed i alle brancher..

Dette er derfor sandsynligvis en afspejling af den pågældende industri snarere end dårlig effektivitet. For at få et mere komplet billede ville det dog være nyttigt at sammenligne disse to IR-tal med andre virksomheder i samme branche..

På en måde er A mere effektiv til at bruge andres penge, men bare ud fra disse tal er årsagen til dette ikke umiddelbart klar..

En analytiker vil sandsynligvis vide, hvad det betyder for hvert af disse selskabers kreditværdighed, og hvorfor de er forskellige..

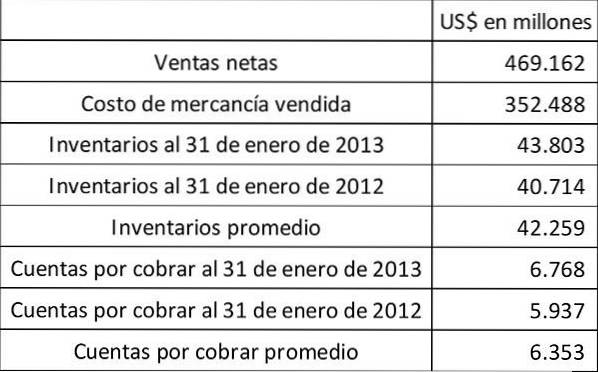

Walmart Stores Inc. har meget at gøre med varebeholdninger. Vi finder din driftscyklus forudsat at alt dit salg er: (a) kontantsalg og (b) kreditsalg.

Dage taget til at konvertere varebeholdninger til tilgodehavender = 42,259 / (352,488 / 365) = 43,76.

Da der ikke er noget kreditsalg, er den tid, det tager at inddrive kontanter fra tilgodehavende nul. Kunder betaler altid straks kontant. Derfor er driftscyklussen i dette tilfælde: 43,76 dage.

Der er ingen ændring i de dage, der er taget for konvertering af varebeholdninger til tilgodehavender.

Dage taget for at konvertere tilgodehavender til kontanter = 6,353 / (469,162 / 365) = 4,94.

I dette tilfælde er driftscyklussen: 43,76 + 4,94 = 48,70.

Disse værdier skal sammenlignes med Walmarts konkurrents driftscyklus, såsom Amazon, Costco og Target..

Endnu ingen kommentarer