Det udestående saldo er hovedstolen plus den rente, der stadig skal betales på et lån eller gennemsnittet af en låneportefølje (enhver løbetid, afdrag, træk eller kreditkortgæld, som renter opkræves for) i en periode, normalt en måned.

Den ubetalte saldo er penge, der lånes, men som ikke betales fuldt ud inden forfaldsdatoen. Långiveren bruger denne saldo til at beregne på din opgørelse, hvor meget der skyldes renter i den periode. Kreditbureauer baserer låntagerens kreditværdighed på eventuelle ubetalte saldi, de har..

Jo tættere låntagers gæld er på lånegrænsen, jo mere vil den blive betragtet som en finansiel forpligtelse. Som med dårlige saldi ser kreditbureauer også på, hvordan kredit opretholdes hos långivere.

Betaling af den ubetalte saldo på hver erklæring fuldt ud holder låntagerens kredit på det højeste niveau. Det giver også en høj kreditvurdering til låntager.

Artikelindeks

Kreditudbydere rapporterer ubetalte saldi til kreditrapporteringsbureauer hver måned. Kreditudsteder rapporterer normalt den samlede ubetalte saldo for hver låntager på tidspunktet for afgivelsen af rapporten..

Saldoer rapporteres for alle typer gæld, revolverende og ikke-fornyelige. Med ubetalte saldi rapporterer kreditudstedere også betalinger, der er forsinkede, der er mere end 60 dage forsinkede.

Rettidig betaling og ubetalt saldo er to faktorer, der påvirker en låntagers kreditværdighed. Eksperter siger, at låntagere skal stræbe efter at holde deres samlede ubetalte saldi under 40%.

Låntagere med en samlet dårlig gæld på over 40% kan nemt forbedre deres kreditvurdering ved at foretage større månedlige betalinger, der reducerer deres samlede dårlige saldo..

Da den samlede ubetalte saldo falder, stiger låntagerens kreditvurdering. Punktlighed er dog ikke så let at forbedre. Forsinkede betalinger er en faktor, der kan vare tre til fem år på en kreditrapport..

Den gennemsnitlige ubetalte saldo på kreditkort og lån er en vigtig faktor i forbrugerens kreditvurdering.

Månedlige, gennemsnitlige ubetalte saldi på aktive konti rapporteres til kreditbureauerne sammen med andre beløb, der allerede er forfaldne..

Ikke-revolverende lånesaldoer falder månedligt med planlagte betalinger. Saldoen på revolverende gæld varierer afhængigt af brugen, som indehaveren giver på sit kreditkort.

Den grundlæggende formel til beregning af en ubetalt saldo er at tage den oprindelige saldo og trække de foretagne betalinger. Rentegebyrer komplicerer imidlertid ligningen for realkreditlån og andre lån..

Da en del af lånebetalingerne anvendes til betaling af renter, skal der oprettes en amortiseringstabel for at beregne den ubetalte saldo på et lån..

En afskrivningstabel giver dig mulighed for at beregne, hvor meget af betalingen, der anvendes på hovedstolen, og hvilken del der skal betales renter. Følg disse trin for at oprette en afskrivningstabel og beregne den ubetalte saldo:

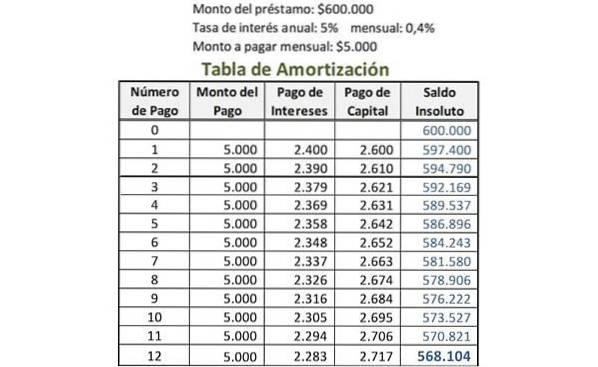

Lånoplysningerne vises først; for eksempel:

- Lånebeløb = $ 600.000

- Beløb, der skal betales månedligt = $ 5000

- Månedlig rente = 0,4%

Den månedlige rente beregnes ved at dividere den årlige rente med antallet af betalinger hvert år. For eksempel, hvis lånet har en årlig rente på 5%, og betalingerne er månedlige, er den månedlige rente 5% divideret med 12: 0,4%.

Der oprettes fem kolonner til amortiseringstabellen: betalingsnummer, betalingsbeløb, rentebetaling, hovedbetaling og ubetalt saldo.

Under "betalingsnummer" skrives nummeret i første række. Under "ubetalt saldo" skrives det oprindelige beløb i den første række. I dette eksempel ville det være $ 600.000.

I kolonnen "betalingsnummer" står tallet 1 i rækken under betaling 0. Det beløb, der skal betales månedligt, skrives i samme række i kolonnen "betalingsbeløb". Det ville være $ 5000 i dette eksempel.

I den samme række ganges den månedlige rentesats i kolonnen "rentebetaling" med den ubetalte saldo før denne betaling for at bestemme den del af rentebetalingen. I dette eksempel ville det være 0,4% ganget med $ 600.000: $ 2.400.

Det samlede beløb, der betales månedligt, trækkes fra rentebetalingen for at finde hovedbetalingen for denne række. I dette eksempel ville det være $ 5000 minus $ 2400: $ 2600.

I kolonnen "ubetalt saldo" i den samme række trækkes denne hovedbetaling fra den tidligere saldo for at beregne den nye ubetalte saldo. I dette eksempel ville det være $ 600.000 minus $ 2.600: $ 597.400.

Processen udført for den første betaling gentages for hver efterfølgende betaling, der er foretaget. Beløbet vist i kolonnen "ubetalt saldo" i rækken med den seneste betaling er den aktuelle ubetalte saldo på lånet, som fremhævet på billedet.

Kreditkortselskaber viser renten som en månedlig procentdel. De renter, der skal betales, afhænger af denne sats, den ubetalte saldo og antallet af dage, den ubetalte saldo ikke er betalt.

Der opkræves kun renter af den ubetalte saldo, hvis minimums- eller delbeløbet betales på den angivne dato, ikke det skyldige beløb. Dette kaldes den revolverende kreditfacilitet..

Der er en rentefri periode, hvor det beløb, der bruges på kreditkortet, ikke tjener renter. Dette er varigheden mellem den første dag i faktureringscyklussen og betalingsfristen.

Et ekstra forsinkelsesgebyr gælder, hvis det skyldige beløb ikke er betalt inden den angivne dato. Denne serviceafgift gælder for renter og andre gebyrer, der er inkluderet i det samlede skyldte beløb.

Mange kreditkortselskaber bruger en gennemsnitlig daglig ubetalt saldo metode til at beregne den månedlige rente, der anvendes på et kreditkort..

Den gennemsnitlige daglige balancemetode giver et kreditkortselskab mulighed for at opkræve lidt højere renter; overvej kortholdernes saldi i løbet af måneden og ikke kun på slutdatoen.

Ved beregning af gennemsnitlige daglige ubetalte saldi tilføjer kreditkortselskabet de ubetalte saldi for hver dag inden for den månedlige faktureringscyklus og dividerer det med det samlede antal dage.

En daglig rentesats beregnes og opkræves også af antallet af dage i faktureringscyklussen for at nå frem til den samlede månedlige rente..

Endnu ingen kommentarer