Det Kasseapparat Det er en proces, der generelt udføres i virksomheder som supermarkeder, restauranter og banker, der udføres ved afslutningen af hverdagen eller ved afslutningen af en kasserers skift. Denne regnskabsproces gør kassereren ansvarlig for pengene i deres kasseapparat..

Selv med nutidens moderne salgssteder er der stadig brug for en procedure for at redegøre for en butiks kontantindtægter. Disse interne kontroller er nødvendige for at forhindre dårlig forvaltning af penge og for at beskytte aktiver mod tab eller tyveri..

Stærk intern kontrol fremmer ikke kun operationel effektivitet, men sikrer også pålidelige regnskabsoptegnelser, som er nødvendige, når der indgives skat..

En af de mest almindelige årsager til reduktion eller tab i en butik skyldes dårlig håndtering af kontanter. Når det undersøges, er den mest almindelige årsag mangel på korrekte procedurer eller kontroller.

Artikelindeks

I begyndelsen af hvert skift skal hver kassør tildeles sin egen pengeskuffe. Lad kassereren tælle kontanter i skuffen for at kontrollere åbningsbalancen.

Du vil have et konstant beløb i kassen. Dette sikrer, at du altid har nok kontanter til at give kunder ændringer..

Det næste skridt i at holde dig sikker er at foretage kontante indskud hele dagen. Afhængigt af mængden og antallet af transaktioner vil mængden af indskud variere..

Efter at have bestemt, hvornår denne indbetaling skal foretages, tælles kontanterne, og forskellen trækkes fra den indledende morgenoptælling. Kasseapparat til et kasseapparat udføres normalt i slutningen af dagen eller ved afslutningen af en kasserers skift.

Pengeskuffen og dens indhold skal føres til et kontor eller andet isoleret område for at udarbejde rapporten. Dette er tiden til at sikre, at de penge, der kom ind og gik ud i løbet af dagen, blev gjort effektivt og ærligt..

Når du forbereder dig på at tælle penge, skubbes alle store regninger, checks og madstempler til side og lægges til side..

Det samlede beløb i kassaskabet tælles først inklusive check og kreditkortindkomst. Efter færdiggørelse af beløbene sammenlignes dette tal manuelt med det, som salgsstedet viser.

Når skuffen vender tilbage til det oprindeligt tildelte beløb, placeres den i pengeskabet eller overdrages til en anden kasserer, der starter deres skift. Nu tælles regninger og ændringer, der blev lagt til side sammen med checks fra kassererens kasse.

Dette er det, der udgør kasserers salgsindskud. De fleste kasseapparater kan udskrive en kvittering og en kvittering. Disse kvitteringer angiver, hvor meget kassereren tjente i salget, og hvor mange penge der blev bogført.

Hvis beløbene stemmer overens, er alt i orden. Ellers skal der foretages lidt mere kontrol..

Overvej at have to personer til at bukke boksene. En person tæller skuffen og opretter den daglige kontantrapport, mens den anden forbereder bankindskuddet.

Begge mennesker skal underskrive rapporten med angivelse af deres ansvar for de viste tal. Selvom intet system kan forhindre svindel, hjælper dette revisionsspor med at modvirke medvirken blandt medarbejderne..

Når der opstår en uoverensstemmelse, tælles pengene igen for at sikre, at beløbet er korrekt.

Ethvert overskud og / eller mangel bør undersøges. Små uoverensstemmelser er almindelige og generelt forårsaget af menneskelige fejl, muligvis kasserer tæller ændring for en kunde. De største uoverensstemmelser bør overholdes nøje.

Hyppige uoverensstemmelser kan være et tegn på tyveri fra en medarbejder eller indikere, at der kræves mere træning for en bestemt fortæller.

Over / under kan altid beregnes ved at trække beløbet i skuffen, eksklusive det oprindelige beløb, fra det beløb, der er trykt på kassererens kvittering.

Afhængig af mængden af over / under og de involverede omstændigheder kan disciplinære foranstaltninger variere. Kasserere har mistet deres position på grund af overskridelser / mangler, hvad enten de skyldes gentagne overtrædelser eller store overskridelser eller mangler.

Mangel skyldes normalt regninger, der klæber sammen, kasserer giver for meget i forandring eller måske endda lommer nogle penge.

Restprodukter produceres ved at tage for mange penge fra kunderne eller ved ikke at indtaste varer korrekt i salgsstedet.

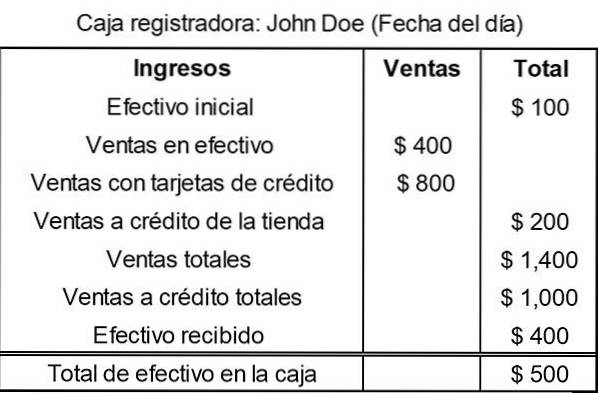

I Omega-butikken begynder kasseapparatprocessen faktisk i slutningen af dagen før, når kassereren John Doe og hans manager accepterer det beløb, der er tilbage i Johns kasseapparat..

Når John kommer på arbejde næste morgen, starter han med det beløb, der var tilbage i kassen. Ved afslutningen af hver hverdag bogfører han eller hans leder et resumé af dagens aktivitet i kasseapparatet og genererer således en rapport om det samlede salg foretaget af kassereren..

For at gøre dette tæller John mængden af kontanter i sin kassaskuff samt check-totaler, kreditkortindtægter og salg af kreditsalg. Udfyld derefter en formular som denne:

Lederen kontrollerer det beløb, der faktisk er produceret af Johns æske, og sammenligner det med den oprettede form.

Hvis mængden af kontanter i kassen ikke stemmer overens med formularen, vil lederen og John forsøge at identificere fejlen. Hvis det ikke kan findes, udfyldes en kontant over / under-formular.

Nogle virksomheder opkræver kassereren direkte for mangel. Andre tager stilling til at affyre kasserer efter et vist antal mangler for et bestemt beløb. For eksempel mangler tre mere end $ 10.

Butikschefen beslutter, hvor mange kontanter der skal checkes ud eller tjekke ind den næste dag. Det udfører denne opgave for hver af fortællerne. Bank derefter alle kontanter og checks for dagen i en natindbetalingskasse.

Lederen sender derefter en rapport med detaljerne om depositum til regnskabsføreren for at indtaste dataene i regnskabssystemet..

Endnu ingen kommentarer