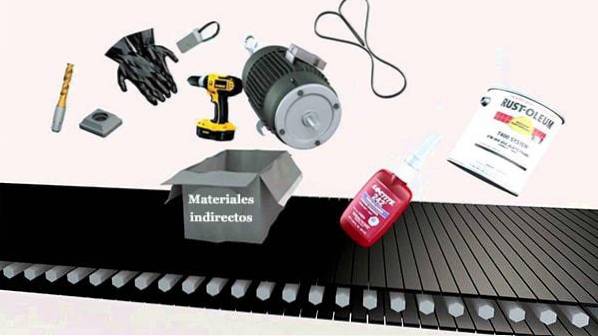

Det indirekte materialer De er materialer, der anvendes i produktionsprocessen, men det kan ikke knyttes til et bestemt produkt eller arbejde. På grund af den iboende karakter af denne type element er det ikke altid let at skelne mellem direkte og indirekte materialer..

Nogle materialer kan bruges i produktionsprocessen, men alligevel kan de betragtes som indirekte elementer, fordi de ikke er tilstrækkeligt vigtige set fra et monetært synspunkt, eller fordi de ikke kan spores ordentligt..

På den anden side kan de bruges i så store mængder til fremstilling af et produkt, at de ikke er værd at spore som direkte materialer, hvilket ville antyde at inkludere dem i styklisterne. Indirekte materiale er det, der forbruges på en indirekte eller supplerende måde.

Derfor forbruges de som en del af produktionsprocessen, men integreres ikke i væsentlige mængder i et produkt eller et værk. Indirekte materialer kan betragtes som de ressourcer, der bruges til samling af direkte materialer til fremstilling af færdige produkter.

Artikelindeks

- Disse materialer er normalt små, billige og købes i store mængder..

- De tilføjer ikke meget værdi til det produkt, der produceres. Dette er grunden til, at de sjældent tælles i lagerbeholdningen eller i prisen på solgte varer. I stedet for opkræves de kun udgifter såsom fabriksforsyninger eller forsyninger.

- I modsætning til direkte materialer er indirekte materialer de materialer, der ikke kan identificeres korrekt og tildeles centret eller omkostningsenheden.

- Indirekte materialer spores normalt ikke gennem et formelt lagerregistreringssystem. I stedet bruges et uformelt system til at bestemme, hvornår der skal bestilles yderligere indirekte materialer..

Indirekte materialer kan redegøres for på en af to måder:

- Få dem med i produktionsomkostningerne og tildel dem i slutningen af hver rapporteringsperiode til omkostninger ved solgte varer og slutbeholdning baseret på en rimelig allokeringsmetode ved hjælp af en forudbestemt overhead.

- Oplad dem til overhead, når de bruges.

Af de to regnskabsmetoder, der indgår i fremstillingsomkostninger, betragtes teoretisk som mere nøjagtige, men hvis mængden af indirekte materialer er lille, er det i stedet ganske acceptabelt at oplade dem i faste omkostninger, når de bruges..

Indirekte materialeomkostninger er sammen med indirekte arbejdsomkostninger og indirekte omkostninger en del af de samlede produktionsomkostninger. TIL

Selvom de er en del af processen, er de ikke direkte og tydeligt identificerbare med omkostningsobjektet, generelt et produkt eller en tjeneste.

Fordi produktionen adskiller sig fra industri til industri - eller endda virksomhed til virksomhed - er det vanskeligt at udarbejde en detaljeret liste over indirekte materialeomkostninger. Derfor er den endelige detaljerede klassificering op til virksomheden..

Disse omkostninger er inkluderet i de generelle produktionsomkostninger. De består af prisen på hjælpematerialer, værkstedsforsyninger, letfordærvelige værktøjer og omkostninger til udstyr.

Specifikt inkluderer omkostningerne ved hjælpematerialer omkostningerne ved brændstof, olier, maling, additiver og emballeringsmedier..

Omkostningerne ved værkstedsforsyninger inkluderer enten smøremidler eller opløsningsmidler, som begge forbruges indirekte eller ud over det færdige produkt..

Desuden svarer omkostningerne til letfordærvelige værktøjer forbrugsomkostningerne for værktøjer, apparater og udstyr, der har en brugstid på et år eller derunder.

De er næsten værdiløse materialer; det er vanskeligt at estimere dets forbrug i et bestemt produkt, såsom den olie, der bruges til at smøre alle maskiner på fabrikken eller rengøringsmateriel.

Eksempler på indirekte materialer er forbrugsvarer, der ikke bruges som råvarer, men som gør det muligt at producere en mere effektiv eller sikrere vare eller tjeneste:

- Engangs beskyttelsesudstyr.

- Letfordærvelige værktøjer.

- Tilbehør og bh'er.

- Lim.

- Bånd.

- Knapper og tråd i tilfælde af at lave en skjorte.

- Negle og lim i tilfælde af møbelproduktion.

- Krydderier tilsat til en varm sauce under sauceproduktion. Krydderier er nødvendige for opskriften, men den anvendte mængde er ikke let at spore. I stedet skal du betragte disse krydderier som indirekte materialer og behandle dem som sådan..

- Kontorartikler i et servicevirksomhed. Forbrugsstoffer såsom penne, papir og hæfteklammer kan være nødvendige for at tilbyde tjenesten. Disse omkostninger er ikke så vigtige og kan ikke spores direkte med den leverede service. De behandles derefter som indirekte materielle omkostninger og en del af omkostningerne..

Et godt eksempel på indirekte materialer er skruer og bolte på en samlebånd. På Ford-lastbilfabrikken er hver fender boltet til rammen med et sæt bolte.

Disse bolte har egentlig ikke nogen reel værdi i sig selv og tilføjer ikke nogen værdi til det samlede køretøj. Sammenlignet med prisen på lastbilen er boltene ekstremt billige.

Da hver bil, der forlader fabrikken, har brug for mange bolte, køber Ford skruer, bolte og fastgørelseselementer i løs vægt. Det ville være umuligt for dem at tildele omkostningerne ved hver bolt til hver produceret lastbil.

Du kan tænke på det på denne måde. En skrueæske kan indeholde 10.000 enheder. Denne kasse kan indeholde nok skruer til at samle 10 forskellige biler.

Hvem ved, hvilke skruer der vil blive brugt til senere at producere hvilke biler i fremstillingsprocessen; det er umuligt at vide, hvornår de bliver anmodet.

Derfor sender et firma som Ford generelt kun indirekte materialer til en forsynings- eller montagematerialekonto i stedet for at forsøge at tildele dem direkte til et bestemt produkt..

Endnu ingen kommentarer