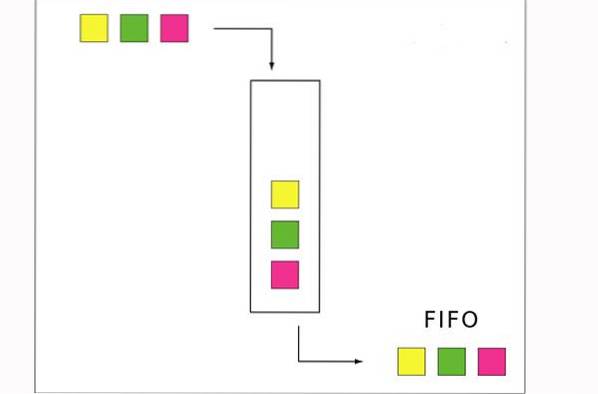

Det FIFO-metode er en værdiansættelsesteknik, hvis initialer svarer til "First In, First Out" (første ind, først ud). Det antages, at omkostningsstrømmen er baseret på det faktum, at de første købte produkter også er de første produkter, der sælges..

I de fleste virksomheder falder denne antagelse sammen med den faktiske strøm af produkter, hvorfor det betragtes som den teoretisk mest korrekte lagervurderingsmetode. FIFO-flowkonceptet giver mening for en virksomhed at følge, da salg af ældre produkter først reducerer risikoen for forældelse af lager.

FIFO-metoden er tilladt i henhold til generelt accepterede regnskabsprincipper og internationale regnskabsstandarder. Denne metode giver de samme resultater under det periodiske eller permanente beholdningssystem..

Den regnskabsmetode, som et selskab beslutter at anvende til at bestemme omkostningerne ved sin lagerbeholdning, kan direkte påvirke balancen, resultatopgørelsen og pengestrømsopgørelsen..

Artikelindeks

I henhold til FIFO-metoden fjernes de første købte produkter de første fra beholdningskontoen. Dette medfører, at de resterende produkter i lageret medregnes til de senest afholdte omkostninger..

På denne måde vil beholdningsaktivet, der er registreret i balancen, indeholde omkostninger, der ligger tæt på de seneste omkostninger, der kunne opnås på markedet..

Denne metode medfører imidlertid, at ældre historiske omkostninger sammenlignes med nuværende indtægter, da de registreres i omkostningerne ved solgte varer. Dette betyder, at bruttoavance ikke nødvendigvis afspejler en passende blanding mellem indtægter og omkostninger..

Hvis priserne stiger, giver FIFO os en bedre indikation af den endelige lagerværdi på balancen, men det øger også nettoindkomsten, fordi lager, der kan være flere år gammel, bruges til at værdiansætte omkostningerne ved solgte varer..

Beholdning tildeles omkostninger, når varer er klar til at blive solgt. Disse tildelte omkostninger til FIFO er baseret på, hvad der kom først. For eksempel, hvis der blev købt 100 varer for $ 10 og derefter blev købt yderligere 100 varer for $ 15, tildeler FIFO omkostningerne ved den første vare videresolgt til $ 10.

Efter at have solgt 100 varer, bliver de nye omkostninger på $ 15, uanset eventuelle yderligere lageropkøb foretaget.

FIFO-metoden følger logikken, at for at undgå forældelse sælger en virksomhed først de ældste varer i beholdningen og holder de nyeste varer i lageret..

Hvis en virksomhed sælger letfordærvelige varer og først sælger de ældste varer, giver FIFO det mest nøjagtige skøn over sin beholdning og salgsfortjeneste. Dette inkluderer detailvirksomheder, der sælger mad eller andre produkter med en udløbsdato, såsom medicin..

Selv virksomheder, der ikke passer til denne beskrivelse, vil måske bruge denne metode af følgende årsag: Ifølge FIFO vurderes beholdning, der er tilbage på hylden i slutningen af måneden, til en pris, der er tættere på, hvad der er den aktuelle pris på dem artikler.

Dette ville generere en robust balanceopgørelse, fordi aktiverne potentielt ville have en højere værdi under FIFO-metoden, end de ville have under LIFO-metoden..

Resultatopgørelsen afspejler også en højere fortjeneste under FIFO-metoden. Selv om dette kan resultere i højere skatter, er det muligt at overveje at bruge denne metode, fordi den vil vise en stærkere finansiel stilling for potentielle investorer og långivere..

- FIFO resulterer i lavere omkostninger ved solgte varer. Dette skyldes, at ældre varer generelt har en lavere pris end nyligt købte varer på grund af mulige prisstigninger..

- En lavere værdi af omkostningerne ved solgte varer vil resultere i en større fortjeneste for virksomheden.

- En højere skatteregning. Fordi FIFO producerer et højere overskud, vil der sandsynligvis blive betalt flere skatter som følge heraf.

- Der er ingen garanti for, at ældre varer først sælges, hvilket kan få produktet til at nå sin udløbsdato, inden det sælges.

Dette er noget, som mange købmandsforretninger oplever, med kunder, der trækker merchandise bagfra snarere end forsiden af hylden..

FIFO-metoden antager, at den første enhed, der indtaster lager, er den første, der sælges.

Antag for eksempel, at et bager producerer 200 brød mandag til en pris af $ 1 hver. Tirsdag producerer 200 brød mere, men til en pris af $ 1,25 hver.

FIFO-metoden fastslår, at hvis bageriet sælger 200 brød på onsdag, vil omkostningerne ved denne solgte vare være $ 1 pr. Brød for i alt $ 200, som er registreret i resultatopgørelsen, fordi det var omkostningerne for hver enkelt af de første 200 brød i beholdningen.

Brødene produceret til $ 1,25 tildeles derefter til slutbeholdning, der vises på balancen, til en pris på 200 x $ 1,25 = $ 250..

Hvis inflation ikke eksisterede, ville alle tre metoder til værdiansættelse af lager opgive nøjagtigt de samme resultater. Når priserne er stabile, vil bageriet være i stand til at producere alle sine brød til $ 1, og FIFO, LIFO og de gennemsnitlige omkostninger koster $ 1 pr. Brød..

Antag for eksempel, at en købmand modtager 50 enheder mælk mandag, onsdag og fredag. Hvis du går ind i den butik på fredag for at købe en liter mælk, kommer den mælk, du køber, sandsynligvis fra mandag. Dette er, fordi det var, hvad der blev lagt på hylden først.

Ved hjælp af FIFO-lagermetoden korrelerede butikken alt mælkesalg med det, der blev modtaget mandag, indtil 50 enheder er opbrugt. Det ville ske, selvom en kunde kommer bagpå og tager en køligere karton.

Dette lyder måske nuanceret, men det bliver meget vigtigt, når priserne svinger fra leverandøren. For eksempel, hvis hvad der blev modtaget onsdag koster mere end hvad der blev modtaget mandag på grund af inflation eller markedssvingninger.

Endnu ingen kommentarer